Spurt & svarað

Eftirlaun

Hvar fæ ég upplýsingar um rétt minn til eftirlauna?

Stapi lífeyrissjóður er með sérstakan vef – vef sjóðfélaga – þar sem hver og einn sjóðfélagi getur fengið upplýsingar um lífeyrisrétt sinn. Hægt er að nota rafræn skilríki í síma eða íslykil til innskráningar. Á vefnum er bæði að finna upplýsingar um réttindi í skyldutryggingu og viðbótarlífeyrissparnaði. Af sjóðfélagavefnum er einnig hægt að komast inn á svokallaða lífeyrisgátt þar sem þú getur séð réttindin þín í öllum lífeyrissjóðum sem þú hefur greitt til.

Hvaða áhrif hefur það að eiga réttindi í mörgum sjóðum?

Í sjálfu sér hefur það ekki mikil áhrif ef þú átt réttindi í mörgum sjóðum. Þú getur fylgst með réttindum þínum í öllum sjóðum með því að skrá þig inn á sjóðfélagavefinn og velja Lífeyrisgátt í valmyndinni, en þar eru upplýsingar um öll þín réttindi hjá lífeyrissjóðum. Við töku lífeyris á að vera nægjanlegt að sækja um lífeyri hjá þeim sjóði sem þú greiddir síðast til. Sá sjóður á að senda afrit umsóknar til annarra lífeyrissjóða sem þú átt réttindi hjá. Til er svokölluð lífeyrisskrá sem lífeyrissjóðir hafa aðgang að. Þar sjá þeir í hvaða aðra lífeyrissjóði þeirra sjóðfélagar hafa greitt og eiga að senda afrit af umsókninni áfram til þessara sjóða (lífeyrisskráin sýnir eingöngu til hvaða sjóða hefur verið greitt, en ekki hvaða réttindi viðkomandi á hjá öðrum sjóðum). Mikilvægt er samt sem áður fyrir sjóðfélagann að fylgjast með og athuga hvort umsókn hefur ekki skilað sér til allra þeirra sjóða, þar sem hann á réttindi.

Hvenær get ég hafið töku eftirlauna?

Venjan er að hefja töku eftirlauna við 67 ára aldur. Hægt er að hefja tökuna fyrr eða við 60 ára aldur eða fresta henni til allt að 80 ára aldurs. Fjárhæð eftirlaunanna breytist eftir því hvenær taka þeirra hefst. Þeim mun síðar sem taka eftirlauna hefst þeim mun hærri verða eftirlaunin. Það fer þó alltaf eftir aðstæðum hvers og eins hvenær heppilegast er að hefja töku eftirlauna.

Þarf ég að sækja um töku eftirlauna eða fæ ég þau sjálfkrafa?

Já, sækja þarf um lífeyri hjá sjóðnum. Hægt er að gera það á vefsíðu sjóðsins með því að fylla þar út rafræna umsókn. Einnig er hægt að prenta út eyðublað og senda sjóðnum með hefðbundnum pósti, eða koma á skrifstofur sjóðsins. Sjóðurinn mun senda afrit af umsókn þinni til annarra sjóða þar sem þú átt réttindi. Mikilvægt er samt sem áður að þú fylgist með því að úrskurðað hafi verið út á öll réttindi þín, en þú getur séð í hvaða sjóðum þú átt réttindi með því að skoða það á lífeyrisgáttinni á sjóðfélagavefnum.

Hvaða áhrif hefur frestun eða flýting á töku lífeyris á eftirlaunin mín?

Breytingar verða á upphæð eftirlauna eftir því hvenær sjóðfélagi kýs að hefja töku, þannig lækka greiðslur til þeirra sem hefja töku lífeyris fyrir 67 ára aldur en hækka fyrir þá sem hefja töku eftir 67 ára aldur. Breytingarnar byggjast á svokölluðum tryggingafræðilegum forsendum. Þetta þýðir að lifi sjóðfélagi nákvæmlega jafn lengi og meðalmaðurinn, sem náð hefur eftirlaunaaldri, á hann að fá það sama út úr lífeyrissjóðnum óháð því hvenær hann hefur töku eftirlauna.

Eru eftirlaun alltaf greidd mánaðarlega?

Öllu jafna eru eftirlaun greidd mánaðarlega ævilangt. Á því er þó undantekning ef um lága fjárhæð er að ræða.

- Ef mánaðarleg eftirlaun eru lægri en 6.000 kr. (miðað við október 2022) er reglan sú að þau eru greidd út í einu lagi með svokallaðri eingreiðslu.

- Horft er til hvers sjóðs fyrir sig þannig ef sjóðfélagi á lága fjárhæð í mörgum sjóðum gæti komið til eingreiðslu frá fleiri en einum sjóði.

- Sjóðfélagi getur óskað eftir að fá mánaðarlegar greiðslur í stað eingreiðslu en þá þarf að hafa samband við sjóðinn á sama tíma og umsókn er send inn.

Hvernig sæki ég um eftirlaun?

Um eftirlaun og annan lífeyri er hægt að sækja á vefsíðu sjóðsins. Fylla má út rafræna umsókn á vef sjóðsins, eða prenta út eyðublað, fylla það út og senda sjóðnum, annað hvort skannað í tölvupósti eða með hefðbundnum pósti. Einnig er hægt að koma á skrifstofur sjóðsins og sækja um lífeyri þar.

Hvernig ávinn ég mér rétt til eftirlauna?

Réttindi til eftirlauna ávinnast með greiðslu iðgjalda til sjóðsins og þeim árangri sem sjóðurinn nær við að ávaxta iðgjöldin þar til þau koma til endurgreiðslu í formi eftirlauna. Þar sem ávöxtun er breytileg frá ári til árs er ávinnsla réttindanna það einnig. Með þessu fyrirkomulagi, sem kallað er eignatengd réttindaávinnsla, fylgjast eignir sjóðsins og verðmæti skuldbindinga hans að á hverjum tíma. Skuldbindingar sjóðsins eru þau lífeyrisloforð sem sjóðfélagarnir eiga í sjóðnum. Þetta kerfi var samþykkt á ársfundi sjóðsins 29. apríl 2015 og tekur gildi frá og með 1. janúar 2016. Markmiðið með upptöku þessa nýja kerfis er að sem mest jafnvægi sé á milli eigna sjóðsins og skuldbindinga á hverjum tíma. Í eldri réttindakerfum, sem ýmist byggðu á aldurstengdri réttindaávinnslu eða jafnri réttindaávinnslu gat oft myndast mikill munur á milli eigna og skuldbindinga. Við þessum mun varð að bregðast með aukningu eða skerðingu réttinda, sem voru misvinsælar aðgerðir. Í eignatengdri réttindaávinnslu er þessi aðlögun milli eigna og réttinda að mestu innbyggð í kerfið og gerist sjálfkrafa frá mánuði til mánaðar. Rétt er þó að taka fram að sumir sjóðfélagar eiga enn ákveðinn rétt til jafnrar réttindaávinnslu.

Hvað er eignatengd réttindaávinnsla?

Réttindakerfi Stapa lífeyrissjóðs byggir á því sem kallað hefur verið eignatengd réttindaávinnsla. Iðgjöld eru greidd til sjóðsins þar sem þau eru ávöxtuð og mynda þá eign sem er í sjóðnum á hverjum tíma. Réttindin í sjóðnum byggja alfarið á þessum eignum. Þegar iðgjald er greitt til sjóðsins er því skipt, þannig að hluti þess fer til að tryggja eftirlaunaréttindi og hluti til áfallatrygginga. Skiptingin er háð aldri sjóðfélaga og fer eftir Töflu I í samþykktum sjóðsins. Þeim hluta sem fer til eftirlauna er safnað í sjóð sem kallaður er réttindasjóður. Réttindasjóður er sá sjóður sem stendur á bak við loforðið um greiðslu eftirlauna til sjóðfélagans á hverjum tíma. Réttindasjóður hvers sjóðfélaga er ekki séreign hans, heldur reiknaður hluti af þeim eignum sem sameiginlega tryggja eftirlaun allra sjóðfélaga í sjóðnum. Réttindasjóður erfist ekki við fráfall. Þegar sjóðfélagi hefur náð eftirlaunaaldri er réttindasjóði breytt í eftirlaun samkvæmt Töflu II í samþykktum sjóðsins.

Hvernig er skipting iðgjalds á milli eftirlauna og áfallatrygginga ákveðin?

Skiptingin fer eftir Töflu I í samþykktum sjóðsins. Taflan byggir á tryggingafræðilegum forsendum, þar sem metinn er kostnaður við annars vegar eftirlaun og hins vegar áfallalífeyri miðað við aldur sjóðfélaga. Með skiptingu iðgjaldsins er sýndur sá kostnaður sem er á bak við mismunandi tryggingar. Áfallalífeyrir skiptist í örorku-, maka- og barnalífeyri. Stærsti kostnaðurinn við áfallatryggingar er örorkulífeyrir. Áfallatryggingar eru dýrar þegar einstaklingurinn er ungur, enda getur þurft að greiða einstaklingi örorkulífeyri um mjög langan tíma. Kostnaðurinn við áfallatryggingar minnkar eftir því sem sjóðfélagi nálgast eftirlaunaaldurinn. Yfir starfsævina í heild fara um ¾ hlutar iðgjaldsins til að mynda eftirlaunaréttindi og um ¼ til áfallatrygginga.

Hvað er réttindasjóður?

Réttindakerfi Stapa lífeyrissjóðs er kallað eignatengd réttindaávinnsla. Sá hluti iðgjalds til sjóðsins sem fer til að mynda eftirlaunaréttindi kallast réttindasjóður. Réttindasjóðurinn byggist upp yfir starfsævina með greiðslu iðgjalda og ávöxtun. Ávöxtun sveiflast og er mismunandi frá ári til árs. Eftirlaunaréttindin breytast í takti við breytingar á eignavísitölu sjóðsins, sem mælir ávöxtun á eignum hans. Réttindasjóðurinn byggist upp með eftirfarandi hætti skv. 17. gr. í samþykktum sjóðsins:

a)

+

Iðgjald greitt til sjóðsins

b)

+

Jöfnunariðgjald ef réttur til jafnrar ávinnslu er fyrir hendi

c)

-

Framlag í starfsendurhæfingarsjóð

d)

-

Hluti iðgjalds sem fer til áfallatrygginga

=

Iðgjald til uppsöfnunar í réttindasjóð

e)

+/-

Ávöxtun á eignir sjóðsins skv. eignavísitölu

f)

+

Hlutdeild í iðgjaldasjóðum látinna sjóðfélaga

g)

+/-

Breytingar vegna tryggingafræðilegs uppgjörs

=

Breytingar á réttindasjóði á árinu

+

Réttindasjóður í ársbyrjun

=

Réttindasjóður í árslok

Hvað er jöfnunariðgjald og réttur til jafnrar ávinnslu?

Sjóðfélagar sem höfðu verið í jafnri réttindaávinnslu og áttu réttindi í sjóðnum við árslok 2004 geta átt rétt á að slíkri ávinnslu áfram, enda hafi þeir fengið úthlutað viðmiðunariðgjaldi sem segir til um að hve miklu leyti réttindi þeirra geta áunnist í jafnri réttindaávinnslu. Þegar þau réttindi eru til staðar bætist iðgjald, sem kallað er jöfnunariðgjald, aukalega við réttindasjóðinn, sem tryggir þessa ávinnslu. Þessi ákvæði eru svokölluð sólarlagsákvæði, vegna eldra réttindakerfis hjá sjóðnum og munu detta út með tímanum.

Hvað fer í starfsendurhæfingarsjóð?

Samkvæmt lögum ber lífeyrissjóðum að skila hluta af iðgjaldinu (0,10% af launum) til starfsendurhæfingarsjóðs. Þessi hluti iðgjaldsins myndar ekki réttindi hjá lífeyrissjóðnum, en á móti á sjóðfélaginn rétt á þjónustu frá starfsendurhæfingarsjóði.

Hvað eru breytingar vegna tryggingafræðilegs uppgjörs?

Markmið eignatengdrar réttindaávinnslu er að eignir og skuldbindingar sjóðsins (verðmæti lífeyrisloforða) standist sem best á, á hverjum tíma. Slíkt jafnvægi er að mestu leyti innbyggt í kerfið. Þetta breytir þó ekki því að kostnaður, bæði við eftirlaun, eftir að þau eru úrskurðuð, og við áfallatryggingar, er áætlaður út frá lýðfræðilegum forsendum, sem breytast yfir tíma. Ef breytingar verða á þessum forsendum verður þeim fyrst og fremst mætt með því að töflum í samþykktum sjóðsins er breytt til samræmis, þannig að þær endurspegli gildandi forsendur. Þrátt fyrir þetta er ekki hægt að útiloka að einhverjar skekkjur kunni að koma fram eða einhver þróun valdi því að eignir og skuldbindingar standist ekki fyllilega á. Slíkar skekkjur eiga að koma fram í tryggingafræðilegu uppgjöri og þessi liður heimilar að tekið sé á slíkum skekkjum þannig að ekki myndist munur á eignum og skuldbindingum til frambúðar. Hér er fyrst og fremst um varúðarákvæði að ræða þar sem eignatengd réttindaávinnsla ætti þó að lágmarka nauðsyn á slíkum inngripum.

Hvernig breytist réttindasjóðurinn í eftirlaun?

Þegar sjóðfélagi hefur náð tilteknum aldri getur hann hafið töku eftirlauna. Hefðbundinn eftirlaunaaldur er 67 ára, en hægt er að hefja tökuna hvenær sem er eftir að 60 ára aldri er náð eða fresta henni til allt að 80 ára aldurs, að vali sjóðfélagans. Eftirlaunin ráðast af stöðu réttindasjóðs og aldri sjóðfélagans þegar hann ákveður að hefja töku eftirlauna. Þá er réttindasjóði hans breytt í eftirlaun í samræmi við Töflu II í samþykktum sjóðsins. Eftir að taka eftirlauna er hafin, eru þau greidd til sjóðfélaga á meðan honum endist aldur. Eftirlaun eru verðtryggð með vísitölu neysluverðs til verðtryggingar

Hvað er eignavísitala Stapa lífeyrissjóðs?

Eignavísitala Stapa lífeyrissjóðs er sérstök vísitala sem reiknuð er út mánaðarlega og mælir breytingar á gangvirði eigna í eignasafni tryggingadeildar Stapa. Breytingar á gangvirði eigna eru venjulega kallaðar ávöxtun. Réttindasjóður er tengdur þessari vísitölu, sem þýðir að réttindi sjóðfélaga Stapa breytast í takt við breytingar á ávöxtun sjóðsins auk inngreiddra iðgjalda.

Hvar fæ ég upplýsingar um til hvaða lífeyrissjóða ég hef greitt?

Með því að fá aðgang að sjóðfélagavef sjóðsins getur sjóðfélagi einnig fengið aðgang að lífeyrisgáttinni, þar sem hann fær upplýsingar um alla sjóði sem hann hefur greitt til og réttindi í hverjum og einum sjóði.

Erfist réttur minn til ævilangra eftirlauna?

Eftirlaun eru greidd meðan sjóðfélaganum endist aldur. Þessi réttur erfist ekki. Hins vegar á maki sjóðfélaga rétt á makalífeyrisgreiðslum frá sjóðnum við fráfall sjóðfélagans. Eigi sjóðfélagi börn innan 18 ára aldurs við fráfallið er einnig greiddur barnalífeyrir vegna þeirra.

Hvað verður um réttindasjóðinn minn við fráfall?

Tryggingadeild Stapa lífeyrissjóðs, sem tekur við iðgjöldum vegna skyldutryggingar, er tryggingasjóður að öllu leyti. Þetta þýðir að sjóðurinn sem stendur á bak við lífeyrisréttindin er sameign sjóðfélaganna. Réttindasjóður sjóðfélagans er sú hlutdeild sem til er í hinum sameiginlega sjóði til að mæta lífeyrisútgjöldum sjóðfélagans og erfist ekki. Falli sjóðfélagi frá áður en hann hefur tækifæri til að nýta sér lífeyrisrétt sinn, rennur sá hluti réttindasjóðsins sem stóð á bak við réttindi hans til réttindasjóða annarra eftirlifandi sjóðfélaga. Þetta er hluti af samtryggingunni í sjóðnum. Með þessu fyrirkomulagi eru greiðslur eftirlauna hámarkaðar, í stað erfða. Ef réttindasjóður myndi erfast þyrfti að lækka eftirlaun allra sjóðfélaga í sjóðnum um 7-8%.

Er hægt að skipta réttindum milli mín og maka míns?

Heimilt er að skipta réttindum til eftirlauna á milli sjóðfélagans og maka eins og tilgreint er í lögum og samþykktum sjóðsins. Þetta getur gerst með þrennum hætti.

- Að eftirlaunagreiðslur sem renna eiga til sjóðfélaga séu allt að hálfu látnar renna til maka. Falli sjóðfélagi frá fellur greiðsla eftirlauna niður, bæði til sjóðfélagans og maka. Falli maki frá renna allar eftirlaunagreiðslurnar eftir það til sjóðfélaga.

- Hægt er að skipta áunnum réttindum. Slíka skiptingu verður þó að ákveða fyrir 65 ára aldur sjóðfélaga og áður en eftirlaunagreiðslur hefjast. Einnig er það skilyrði að ekki sé vitað til að sjúkdómar eða heilsufar hafi dregið úr lífslíkum sjóðfélaga. Hjón þurfa því að óska eftir yfirlýsingu heimilislæknis um heilsufar áður en skipting af þessu tagi er samþykkt.

- Einnig er hægt að skipta framtíðarréttindum þannig að þau eftirlaunaréttindi sem iðgjald sjóðfélagans skapa skuli að hálfu renna til maka.

Skiptingin tekur eingöngu til eftirlaunaréttinda og myndar ekki réttindi til áfallalífeyris hjá maka. Á sama hátt breytast réttindi sjóðfélagans til áfallalífeyris ekki við þessa skiptingu. Skipting réttindanna er því aðeins heimil að hún feli í sér gagnkvæma skiptingu á réttindum beggja aðila. Ekki er hægt að skipta aðeins réttindum annars aðilans. Hægt er að nálgast eyðublöð vegna skiptingar réttinda hér.

Mikilvægt er að hjón geri sér grein fyrir því í hverju skipting af þessu tagi er fólgin, áður en hún er ákveðin, og hverjir eru helstu kostir hennar og gallar.

Frekari upplýsingar má finna á vefnum lifeyrismal.is og í samantekt Stapa um makasamninga.

Hvenær ætti ég að hefja töku eftirlauna?

Það er mjög einstaklingsbundið hvenær best er að hefja töku eftirlauna og fer eftir aðstæðum hvers og eins sjóðfélaga. Þar þarf að líta til hluta eins og þess hvort viðkomandi er enn í vinnu, hvernig fjölskylduaðstæður eru, hvaða sparnað viðkomandi á, s.s. eins og viðbótarlífeyrissparnað, hvaða áhrif lífeyrissjóðstekjur hafa á tekjur frá Tryggingastofnun ríkisins o.s.frv. Mikilvægt er að sjóðfélagar hugleiði þessa hluti vel nokkru áður en ákvörðun er tekin. Starfsfólk lífeyrissjóðsins er ávallt reiðubúið til að veita upplýsingar, en ákvörðun um að hefja töku eftirlauna er alltaf hjá sjóðfélaganum.

Hvernig breytast eftirlaunin mín eftir að ég hef hafið töku eftirlauna?

Eftirlaun eru verðtryggð með vísitölu neysluverðs til verðtryggingar og taka sömu breytingum og verður á þeirri vísitölu á milli mánaða.

Ef þú hefur haldið áfram að greiða í sjóðinn eftir að þú byrjaðir á eftirlaunum þá eru eftirlaun þín hækkuð við 67/70 ára aldur vegna þess sem bæst hefur við í réttindasjóð þinn. Ef þú vilt að við endurskoðum eftirlaun þín fyrr, þá sendu okkur tölvupóst eða skilaðu inn annarri umsókn um eftirlaun.

Hvenær eru eftirlaun greidd?

Eftirlaun eru greidd síðasta virka dag mánaðar vegna eftirlauna þess mánaðar.

Hver úrskurðar eftirlaunin til mín?

Eftirlaunin eru úrskurðuð af starfsmönnum lífeyrisdeildar sjóðsins. Úrskurðirnir eru unnir í lífeyrisgreiðslukerfi sjóðsins, sem er sérhæfður hugbúnaður til að annast lífeyrisúrskurði. Lífeyrisnefnd og áhættustjóri sjóðsins gera úrtakskannanir á lífeyrisúrskurðum ásamt því að fjalla um vafamál sem upp geta komið. Þrátt fyrir þetta er mikilvægt að sjóðfélagar fari yfir úrskurði og fái skýringar, ef það er eitthvað sem þeir ekki skilja eða vilja fá nánari skýringar á.

Borga ég skatt af eftirlaunum?

Já, greiddur er skattur af eftirlaunum með sama hætti og af launum. Ekki var greiddur skattur af iðgjöldunum þegar þau voru greidd til sjóðsins. Þetta þýðir í raun að skattgreiðslum var frestað við greiðslu iðgjaldsins til þess tíma er iðgjöldin koma til útgreiðslu í formi lífeyris. Í flestum tilfellum er slík skattfrestun hagstæð, þar sem lífeyristekjur eru yfirleitt lægri en launatekjur og því greitt lægra hlutfall af tekjunum í skatt. Mikilvægt er að skila inn skattkorti um leið og sótt er um eftirlaun til að nýta persónuafslátt og lágmarka skattgreiðslur, ef skattkort er ekki að fullu nýtt annars staðar.

Hafa eftirlaun mín áhrif á greiðslur frá Tryggingastofnun?

Já, greiðslur frá lífeyrissjóðum – bæði eftirlaun og áfallalífeyrir – hafa áhrif á flestar tegundir bóta frá Tryggingastofnun ríkisins. Áhrifin eru misjöfn eftir tekjum og eru kölluð tekjutenging. Þau eru einnig misjöfn milli bótaflokka og frá ári til árs, samkvæmt ákvörðun stjórnvalda hverju sinni. Hver þessi áhrif eru má sjá með því að skoða frekar á vef Tryggingarstofnunar.

Get ég sótt um 50% eftirlaun hjá Stapa lífeyrissjóði?

Já, sjóðfélagi sem ekki hefur hafið töku eftirlauna hjá sjóðnum getur ákveðið að hefja töku á hálfum eftirlaunum hvenær sem er eftir að 60 ára aldri er náð.

Ef ég hef hafið töku 50% eftirlauna, hvenær get ég breytt yfir í full eftirlaun?

Þú getur hafið töku fullra eftirlauna hvenær sem er eftir að 60 ára aldri er náð. Ef sjóðfélagi vill fresta töku eftirlauna að hluta eða öllu leyti, lengur en til 70 ára aldurs, þarf hann að sækja um það sérstaklega.

Ef ég hef þegar hafið töku fullra eftirlauna, get ég lækkað þau niður í 50% eftirlaun?

Sjóðfélagi er eingöngu bundinn við val sitt um töku eftirlauna í minnst 12 mánuði í senn.

Hversu há eru 50% eftirlaun frá Stapa?

Þú getur nálgast upplýsingar um eftirlaunarétt þinn á sjóðfélagavef Stapa. Með innskráningu á vefinn getur þú í gegnum Lífeyrisgátt nálgast heildarréttindi í skyldutryggingu lífeyrisréttinda hjá lífeyrissjóðum. Áætluð hálf eftirlaun eru helmingur áælaðra réttinda við tiltekinn aldur.

Hvaða reglur gilda um hálfan ellilífeyri hjá TR?

Upplýsingar um 50% ellilífeyri hjá TR á móti 50% lífeyri frá lífeyrissjóðum og skilyrði fyrir því má finna á vef Tryggingastofnunar.

Makalífeyrir

Hvað er makalífeyrir?

Ef sjóðfélagi, sem greitt hefur til tryggingadeildar sjóðsins, fellur frá og lætur eftir sig maka á makinn rétt á makalífeyri miðað við áunnin réttindi. Til að viðbótarréttur með framreikningi stofnist þarf hann að hafa uppfyllt a.m.k. eitt eftirtalinna skilyrða:

- Að sjóðfélaginn hafi greitt til tryggingadeildar sjóðsins a.m.k. 24 mánuði á undanfarandi 36 mánuðum

- Að sjóðfélaginn hafi greitt til tryggingadeildar sjóðsins a.m.k. sex af síðustu 12 mánuðum.

Hvernig er makalífeyrir reiknaður?

Makalífeyrisréttindi eru hverju sinni 50% af eftirlauna- eða örorkulífeyrisréttindum sjóðfélagans, hvort sem gefur hærri rétt við fráfall. Venjulega miðast makalífeyririnn við eftirlaunarétt þegar fráfall verður eftir að sjóðfélagi hefur náð eftirlaunaaldri, en við örorkulífeyrisrétt þegar sjóðfélaginn fellur frá áður en eftirlaunaaldri er náð. Sé makalífeyrir miðaður við örorkulífeyrisrétt hins látna sjóðfélaga eru réttindi til framreiknings talin með, enda séu slík réttindi fyrir hendi.

Getur makalífeyrir fallið niður?

Réttur til makalífeyris fellur niður ef makinn gengur í hjónaband á ný eða stofnar til sambúðar, sem jafna má til hjúskapar, en gengur aftur í gildi ef síðara hjónabandinu eða sambúðinni er slitið án réttar til lífeyris.

Hver er maki?

Maki sjóðfélaga telst sá eða sú sem var í hjúskap með sjóðfélaga eða óvígðri sambúð sem jafna má til hjúskapar, enda hafi fjárfélagi ekki verið slitið fyrir andlát. Með óvígðri sambúð er átt við óvígða sambúð tveggja einstaklinga sem eiga sameiginlegt lögheimili, eru í samvistum, eiga barn saman eða konan er þunguð eða sambúðin hefur varað samfleytt í a.m.k. tvö ár.

Hve lengi er makalífeyrir greiddur?

Fullur makalífeyrir skal alltaf greiddur í 36 mánuði og hálfur makalífeyrir í 24 mánuði eftir það. Láti sjóðfélagi eftir sig barn, eitt eða fleiri, sem er innan 20 ára aldurs skal fullur makalífeyrir alltaf greiddur fram að 20 ára aldri yngsta barns. Sé eftirlifandi maki 50% öryrki eða meira og yngri en 65 ára við andlát sjóðfélaga, skal fullur makalífeyrir greiddur meðan sú örorka varir en þó ekki lengur en til 67 ára aldurs.

Hefur það áhrif á makalífeyrisrétt ef ég hef afsalað hluta af eftirlaunaréttindum mínum til maka?

Nei, slík skipting hefur ekki áhrif á makalífeyrisrétt. Makalífeyrir miðast við öll áunnin eftirlaunaréttindi, þar með talin þau réttindi sem sjóðfélagi kann að hafa afsalað sér til maka í samræmi við reglur um skiptingu eftirlaunaréttinda.

Barnalífeyrir

Hvað er barnalífeyrir?

Barnalífeyrir er af tvennum toga. Annars vegar eiga börn sjóðfélaga sem fellur frá og eru yngri en 18 ára rétt til barnalífeyris úr sjóðnum og hins vegar er greiddur barnalífeyrir með börnum sjóðfélaga sem nýtur örorkulífeyris frá sjóðnum. Um fjárhæðir barnalífeyris: sjá hér.

Hver eru skilyrðin fyrir greiðslu barnalífeyris?

Skilyrðin eru að börnin séu yngri en 18 ára.

Til að barnalífeyrir til barna látins sjóðfélaga sé greiddur þarf sjóðfélaginn að hafa verið greiðandi til sjóðsins í 24 mánuði af síðustu 36 eða sex mánuði af síðustu 12 fyrir andlátið eða notið eftirlauna eða örorkulífeyris frá sjóðnum. Auk þess þurfa iðgjaldagreiðslur til sjóðsins að hafa verið hærri en ákveðin lágmarksfjárhæð á mánuði.

Til að barnalífeyrir sé greiddur með barni örorkulífeyrisþega þurfa iðgjaldagreiðslur hans til sjóðsins að hafa verið hærri en ákveðin lágmarksfjárhæð á mánuði og börnin þurfa að hafa verið fædd fyrir orkutap eða á næstu 12 mánuðum þar á eftir. Sjá nánar um þessi skilyrði í samþykktum sjóðsins.

Hvaða börn eiga rétt á barnalífeyri?

Barnalífeyrir greiðist vegna barna og kjörbarna sjóðfélaga sem eru yngri en 18 ára. Sama gildir um fósturbörn og stjúpbörn sem sjóðfélagi hefur framfært að mestu eða öllu leyti fyrir andlát eða orkutap. Skulu lífeyrisgreiðslur sjóðsins til slíkra barna vera hinar sömu og vera myndu, ef um börn eða kjörbörn væri að ræða.

Hversu hár er barnalífeyrir?

Fjárhæðir barnalífeyris má sjá hér.

Barnalífeyrir sem greiddur er með barni örorkulífeyrisþega er hlutfallslega lægri ef örorkan er metin lægri en 100% og fellur niður ef orkutap er undir 50%. Ef réttur er á barnalífeyri hjá fleiri en einum lífeyrissjóði þá skiptist hann hlutfallslega á milli sjóðanna.

Sjá nánar í samþykktum sjóðsins.

Hvenær fellur barnalífeyrir niður?

Barnalífeyrisgreiðslur, vegna látins sjóðfélaga, falla niður í næsta mánuði eftir að barn nær 18 ára aldri.

Barnalífeyirsgreiðslur, sem greiddar eru vegna örorku sjóðfélaga, falla niður þegar barn verður 18 ára eða ekki er lengur réttur á örorkulífeyrisgreiðslum úr sjóðnum.

Hver fær greiddan barnalífeyri?

Barnalífeyrir vegna látins sjóðfélaga greiðist til barnsins. Barnalífeyrir sem greiddur er með barni örorkulífeyrisþega greiðist til lífeyrisþegans.

Hvaða lög og reglur gilda um lífeyrissjóði?

Upplýsingar um lög og reglur sem gilda um lífeyrissjóði má finna hér.

Endurhæfingar- og örorkulífeyrir

Hvað er endurmat á örorku?

Upphaflegt mat á starfsgetu sjóðfélaga (örorkumat) þegar sótt er um endurhæfingar- eða örorkulífeyri er tímabundið. Þegar sá tími er liðinn skal starfsgeta sjóðfélaga metin að nýju, þar með talið hvaða árangur hefur orðið af starfsendurhæfingu, hafi sjóðfélagi notið endurhæfingarlífeyris. Við endurmat þarf að skila inn heilsufarsupplýsingum, s.s. læknisvottorðum, og sjóðfélagi kann að vera kallaður í sérstaka læknisskoðun vegna þessa. Skili sjóðfélagi ekki inn gögnum tímanlega vegna endurmats, eða mætir ekki í umbeðna læknisskoðun eru greiðslur til hans stöðvaðar þangað til bætt hefur verið úr.

Hvaða upplýsingar þarf ég að veita sjóðnum vegna umsóknar um örorkulífeyri?

Við umsókn um endurhæfingar- eða örorkulífeyri þarf sjóðfélagi að skila inn nákvæmum upplýsingum um heilsufar sitt. Auk umsóknar þarf að skila eftirtöldum gögnum:

- Ítarlegu læknisvottorði ( svokallað A-vottorð)

- Beiðni um nýtingu persónuafsláttar (þarf að skila inn þegar niðurstaða umsóknar liggur fyrir)

- Í vissum tilvikum er þess krafist að umsækjandi fari í sérstaka læknisskoðun

Berist ekki fullnægjandi gögn og upplýsingar frá sjóðfélaga og hann sinnir ekki tilmælum sjóðsins þar að lútandi skal umsókn hans vísað frá og telst hún þá úr gildi fallin.

Umsóknarferlið getur tekið nokkurn tíma og ræðst mikið af því hversu hratt umbeðin gögn berast sjóðnum. Ekki er óalgengt að það taki 2-3 mánuði frá því umsókn berst sjóðnum, og öll umbeðin gögn hafa skilað sér, þar til greiðslur fara að berast.

Hvernig er tekjutap metið?

Tekjutap sjóðfélaga vegna orkutaps telst vera mismunur á heildartekjum sjóðfélagans eftir orkutapið annars vegar og viðmiðunartekjum hans hins vegar. Til að fá raunvirði viðmiðunartekna sjóðfélagans á hverjum tíma eru þær framreiknaðar með vísitölu neysluverðs. Þetta raunvirði viðmiðunartekna er svo borið saman við heildartekjur sjóðfélagans á því tímabili sem er til skoðunar. Tekjuskoðun af þessu tagi er framkvæmd ársfjórðungslega.

Á ég rétt á endurhæfingar- eða örorkulífeyri?

Þú átt rétt á endurhæfingar- eða örorkulífeyri frá sjóðnum ef þú uppfyllir eftirtalin skilyrði:

- Þú hefur aflað þér réttinda með greiðslum til sjóðsins

- Þú hefur orðið fyrir skerðingu á starfsgetu sem metin er 50% eða meira

- Þú hefur orðið fyrir tekjumissi vegna hinnar skertu starfsorku

- Skerðing á starfsorku hefur varað í a.m.k. sex mánuði

Hvað er framreikningur réttinda?

Þegar sjóðfélaga er úrskurðaður örorkulífeyrir geta réttindi hans verið af tvennum toga. Annars vegar áunnin réttindi, sem byggja á stöðu réttindasjóðs sjóðfélagans. Því til viðbótar kann sjóðfélaginn að eiga rétt á framreiknuðum rétti. Framreikningnum er ætlað að meta framtíðar tekjutap sjóðfélagans. Framreikningurinn byggir á því að sjóðfélaginn fær viðbótarréttindi, eins og hann hafi greitt iðgjöld til 65 ára aldurs. Reiknuð iðgjaldagreiðsla, til 65 ára aldurs, miðast við að hann hafi haft sömu tekjur og nemur viðmiðunartekjum hans allan þann tíma og greitt af þeim iðgjald. Þessum iðgjöldum er breytt í réttindi skv. töflu IV í samþykktum sjóðsins. Til að eiga rétt á þessu þarf sjóðfélaginn að hafa greitt ákveðið lágmarksiðgjald til sjóðsins í a.m.k. þrjú af síðustu fjórum árum og þar af sex af síðustu tólf mánuðum. Hann þarf að hafa orðið fyrir tekjuskerðingu af völdum starfsorkutapsins og má ekki eiga sök á starfsorkutapinu sjálfur vegna ofnotkunar áfengis, lyfja eða fíkniefna. Ýmis atriði geta haft áhrif á útreikning framreiknings, eins og sjá má í gr. 19.6 í samþykktum sjóðsins.

Hvað eru áfallatryggingar?

Áfallatryggingar eru tryggingar sem hafa það að markmið að tryggja afkomu sjóðfélaga ef hann eða fjölskylda hans verður fyrir áföllum, við missi á starfsorku eða fráfall. Áfallatryggingar skiptast í örorku-, maka- og barnalífeyri, en sameiginlega eru þessar lífeyristegundir kallaðar áfallalífeyrir. Hluti iðgjaldsins sem greitt er til sjóðsins fer til að standa straum af kostnaði við áfallatryggingar. Kostnaðurinn við þessar tryggingar er misjafn eftir aldri og fer skipting iðgjaldsins eftir töflu I í samþykktum sjóðsins.

Hver er réttur minn til endurhæfingar- og örorkulífeyris?

Réttur þinn til endurhæfingar- og örorkulífeyris tekur mið af nokkrum þáttum, s.s. stöðu réttindasjóðs þíns, hvort þú ert greiðandi til sjóðsins, hve mikil skerðing er á starfsorku, hvert tekjutap þitt er og hvort þú átt rétt á framreikningi eða ekki.

Hvað er endurhæfingarlífeyrir og hvað er örorkulífeyrir?

Endurhæfingar- og örorkulífeyrir er í eðli sínu afkomutrygging fyrir sjóðfélaga, þegar hann missir tekjur vegna starfsorkutaps sem varir í sex mánuði eða lengur. Endurhæfingar- og örorkulífeyri er ætlað að tryggja tekjutap og greiðist meðan örorka varir. Þegar lífeyrir af þessu tagi er úrskurðaður skal horfa til þess hvernig styðja megi sjóðfélagann til endurhæfingar, þannig að hann öðlist á ný færni til að sinna tekjuskapandi verkefnum í samræmi við starfsgetu sína og hæfni. Trúnaðarlæknir sjóðsins, eða eftir atvikum annar sérfróður þjónustuaðili sem sjóðurinn velur, skal leggja mat á það hvort líklegt sé að skipulögð starfsendurhæfing muni skila árangri þannig að sjóðfélaginn geti náð starfsorku á nýjan leik. Sé það talið líklegt er útbúin endurhæfingaráætlun fyrir sjóðfélagann og er lífeyrir hans þá nefndur endurhæfingarlífeyrir. Greiðslur á endurhæfingarlífeyri til sjóðfélaga kunna að vera háðar því að hann fylgi ráðlagðri endurhæfingu. Heimilt er að greiða sjóðfélaga, sem tekur þátt í endurhæfingu, allt að óbreyttum endurhæfingarlífeyri, þótt hann hafi tekjur af launaðri vinnu á meðan á endurhæfingunni stendur, enda sé atvinnuþátttakan hluti af endurhæfingarferlinu. Sé endurhæfing ekki talin líkleg til að skila árangri er sjóðfélaganum úrskurðaður örorkulífeyrir. Það á einnig við ef endurhæfing hefur ekki skilað árangri og ekki er talið að frekari endurhæfing muni stuðla að aukinni starfsgetu. Þá er endurhæfingarlífeyri breytt í örorkulífeyri. Endurhæfingarlífeyrir er þannig örorkulífeyrir þeirra sem taka þátt í endurhæfingu og flest atriði þar sem eingöngu er vísað til örorkulífeyris eiga jafnt við um þá sem eru á endurhæfingarlífeyri. Fjárhæð endurhæfingar- og örorkulífeyris er sú sama.

Hvaða reglur gilda um endurhæfingar- og örorkulífeyri?

Þær reglur sem gilda um endurhæfingar- og örorkulífeyri má finna í samþykktum sjóðsins. Þegar um er að ræða réttindi í fleiri en einum sjóði skiptir samkomulag um samskipti lífeyrissjóða einnig máli.

Hvað ákvarðar hvort ég fæ endurhæfingar- eða örorkulífeyri?

Það fer eftir því hvort aðstæður þínar eru þannig að líklegt sé að endurhæfing skili árangri eða ekki, en í samþykktum sjóðsins segir: „Við mat á umsókn um örorkulífeyri skal horft til þess hvernig styðja megi sjóðfélagann til endurhæfingar, þannig að hann öðlist á ný færni til að sinna tekjuskapandi verkefnum í samræmi við starfsgetu sína og hæfni. Skal trúnaðarlæknir sjóðsins, eða eftir atvikum annar sérfróður þjónustuaðili sem sjóðurinn velur, leggja mat á það hvort líklegt sé að skipulögð starfsendurhæfing muni skila árangri og hvort sjóðfélaginn geti náð starfsorku á ný með réttri endurhæfingu og þá að hve miklu leyti í hundraðshlutum talið. Skal þá gera áætlun um endurhæfinguna og umfang hennar. Skal sjóðurinn þá úrskurða umsækjanda endurhæfingarlífeyri, jafnháan örorkulífeyrisem hann á rétt á.“ Það kann að vera skilyrði fyrir því að fá greiddan endurhæfingarlífeyri að sjóðfélagi fari í ráðlagða endurhæfingu, enda standi honum slík endurhæfing til boða og aðstæður hans leyfi að hann nýti sér hana. Telji sjóðurinn að fengnu áliti trúnaðarlæknis að þess sé ekki að vænta að orkutap sjóðfélaga gangi svo til baka að hann fái öðlast starfsgetu á ný, að hluta eða öllu leyti, skal úrskurða honum örorkulífeyri. Örorkulífeyrir verður þá aðeins úrskurðaður að endurhæfing sé ekki líkleg til að skila aukinni starfsgetu að mati trúnaðarlæknis sjóðsins. Fjárhæð endurhæfingarlífeyris og örorkulífeyris er sú sama. Nánari upplýsingar um reglur og skilyrði vegna endurhæfingar- og örorkulífeyris má finna í samþykktum sjóðsins.

Hvað er starfsendurhæfing?

Starfsendurhæfing hefur verið skilgreind þannig: „Starfsendurhæfing er ferli sem felur í sér stuðning við einstaklinga með skerta starfsgetu í kjölfar veikinda eða slysa í þeim tilgangi að auka starfshæfni eða viðhalda henni og stuðla að endurkomu til vinnu. Í starfsendurhæfingu er unnið með styrkleika einstaklingsins samhliða því að lögð er áhersla á að draga úr áhrifum hindrana sem skerða starfsgetu.“ Starfsendurhæfing er þannig allt sem hjálpar einstaklingi með heilsubrest að vera í vinnu, komast aftur til vinnu og haldast í vinnu. Ýmsir sérhæfðir aðilar eru til sem starfa við endurhæfingu eða leiðbeina um endurhæfingarúrræði, s.s. Virkstarfsendurhæfingarsjóður og svæðisbundnar starfsendurhæfingar, eins og Starfsendurhæfing Norðurlands og Starfsendurhæfing Austurlands.

Hvað er starfsendurhæfingarsjóður?

Starfsendurhæfingarsjóður er sjóður sem sinnir atvinnutengdri starfsendurhæfingu í samræmi við lög um það efni. Slíkir sjóðir eru reknir með framlögum frá atvinnurekendum, lífeyrissjóðum og ríkinu. Aðeins einn sjóður sem byggir á lögunum er nú starfræktur, þ.e. VIRK, starfsendurhæfingarsjóður.

Hvað gerist ef ég sinni ekki starfsendurhæfingu?

Synji sjóðfélagi þátttöku í endurhæfingu, sinni henni ekki með fullnægjandi hætti þannig að hún sé í samræmi við endurhæfingaráætlun eða leggi ekki fram tilskilin vottorð er sjóðnum heimilt að skerða eða fella niður lífeyrisgreiðslur til sjóðfélagans framvegis þannig að þær reiknist út frá þeirri forsendu að sjóðfélaginn hefði náð öllum þeim bata sem endurhæfingaráætlunin gerði frekast ráð fyrir.

Hvernig er starfsgeta metin?

Starfsgeta er metin af sérhæfðum tryggingalækni, sem er trúnaðarlæknir sjóðsins. Byggt er á upplýsingum um heilsufarssögu umsækjanda og skal taka mið af þeim breytingum sem orðið hafa á heilsufari sjóðfélaga eftir að hann hóf iðgjaldagreiðslur til sjóðsins. Trúnaðarlæknir leggur mat á það hvort fyrirliggjandi upplýsingar um heilsufar eru nægjanlegar til að byggja matið á eða hvort nauðsynlegt sé að umsækjandi gangist undir sérstaka læknisskoðun til að afla frekari upplýsinga. Skerðing á starfsorku er metin í prósentum. Matið er byggt á læknisfræðilegum forsendum og kallast örorkumat. Skerðing á starfsorku - þ.e. orkutap - þarf að vera a.m.k. 50% til að réttur til lífeyris stofnist. Orkutap er síðan endurmetið reglulega. Skert starfsorka sem til er komin áður en sjóðfélaginn hóf greiðslur til sjóðsins myndar ekki réttindi til endurhæfingar- eða örorkulífeyris frá sjóðnum jafnvel þótt sjóðfélagi hafi ekki notið bóta vegna hennar.

Hvað er örorkuhlutfall?

Örorkuhlutfall eða örorkuprósenta er það mat á orkutapi sem kemur út úr örorkumati. Hlutfallinu er ætlað að lýsa þeirri skerðingu sem orðið hefur á starfsgetu sjóðfélagans.

Hvað er örorkumat og hvaða forsendur liggja að baki matinu?

Örorkumat er mat á þeirri skerðingu á starfsgetu sem sjóðfélagi hefur orðið fyrir, vegna áfalls af völdum sjúkdóms eða slyss. Matið er framkvæmt af trúnaðarlækni sjóðsins sem er sérhæfður tryggingalæknir. Matið er miðað við læknisfræðilegar forsendur og skal fylgja reglum sem settar hafa verið um örorkumat. Í matinu skal sérstaklega litið til þess hver starfshæfni og vinnugeta umsækjandans er. Fyrstu þrjú árin eftir orkutapið er örorkumat aðallega miðað við vanhæfni sjóðfélagans til að gegna því starfi sem tengdist aðild hans að sjóðnum, en metin örorka (þ.e. örorkuhlutfall) til almennra starfa þarf þó alltaf að vera 50% eða meiri. Eftir fyrstu þrjú árin er matið alfarið miðað við vanhæfni til almennra starfa. Skert starfsorka sem til er komin áður en sjóðfélaginn hóf greiðslur til sjóðsins myndar ekki réttindi til endurhæfingar- eða örorkulífeyris frá sjóðnum, jafnvel þótt sjóðfélagi hafi ekki notið bóta vegna hennar.

Er örorkumat endanlegt eða er það endurmetið síðar?

Í flestum tilvikum er mat á orkutapi (þ.e. örorkumat) tímabundið, sem getur verið frá sex mánuðum upp í ár, þegar um fyrsta mat er að ræða. Í undantekningartilvikum er tíminn lengri, t.d. til tveggja ára. Þegar tími mats er liðinn þarf að fara fram endurmat á örorku lífeyrisþegans. Lífeyrisþeganum er tilkynnt um að hann þurfi að fara í endurmat með þriggja mánaða fyrirvara. Mikilvægt er að fylgjast með þessum tilkynningum, því lífeyrisgreiðslur eru stöðvaðar, hafi lífeyrisþegi ekki sinnt því að fara í mat fyrir tilgreind tímamörk.

Frá hvaða tíma greiðist örorkulífeyrir?

Endurhæfingar- eða örorkulífeyrir greiðist ekki fyrstu þrjá mánuðina eftir orkutap og ekki er greiddur slíkur lífeyrir ef orkutap varir skemur en sex mánuði. Algengt er að það taki tvo til þrjá mánuði að fá úrskurð eftir að umsókn og öll tilheyrandi gögn hafa borist sjóðnum. Greiðslur hefjast þegar úrskurður liggur fyrir og er þá greitt frá dagsetningu sem er þremur mánuðum eftir orkutap svo framarleg að skilyrði um tekjutap eru uppfyllt.

Hvaða áhrif hafa aðrar tekjur á örorkulífeyri minn?

Réttur til örorkulífeyris stofnast því aðeins að sjóðfélagi hafi orðið fyrir tekjuskerðingu af völdum orkutapsins. Samanlagður örorkulífeyrir og barnalífeyrir skal aldrei vera hærri en nemur þeim tekjumissi sem sjóðfélaginn varð fyrir vegna orkutapsins. Almennt hafa aðrar tekjur því áhrif á hversu háan endurhæfingar- eða örorkulífeyri viðkomandi lífeyrisþegi fær greiddan. Þannig hafa launatekjur, bætur frá Tryggingastofnun (aðrar en bætur sem ætlað er að mæta kostnaði), tryggingabætur sem koma úr starfstryggingu launagreiðanda, tekjur í fæðingarorlofi o.s.frv. áhrif á örorkulífeyri. Þó eru ýmsar tekjur undanþegnar og hafa ekki áhrif á örorkulífeyri frá sjóðnum, s.s. tekjur frá öðrum lífeyrissjóðum, tryggingabætur úr eigin tryggingu, húsaleigubætur, félagslegir styrkir, fæðingarstyrkir og greiðslur frá björgunarsveitum. Til að meta tekjutap sjóðfélaga eru reiknaðar út viðmiðunartekjur sjóðfélagans fyrir orkutap. Þessar viðmiðunartekjur eru framreiknaðar miðað við vísitölu neysluverðs og eru bornar saman við þær tekjur sem sjóðfélaginn hefur. Séu tekjur sjóðfélaga lægri en viðmiðunartekjur þá hefur hann orðið fyrir tekjutapi. Örorkulífeyrir sjóðfélaga getur orðið allt að þessu tekjutapi, enda eigi hann réttindi til lífeyris sem duga til þess. Ársfjórðungslega fer fram tekjuskoðun, þar sem tekjur lífeyrisþegans eru bornar saman við framreiknaðar viðmiðunartekjur hans. Slík tekjuskoðun getur leitt til lækkunar eða niðurfellingar lífeyris eða til hækkunar lífeyris, eftir því hvernig tekjur lífeyrisþega hafa breyst. Heimilt er að undanþiggja launatekjur lífeyrisþega sem nýtur endurhæfingarlífeyris frá tekjuskoðun, enda séu þær launatekjur liður í endurhæfingu lífeyrisþegans.

Hvað eru viðmiðunartekjur örorkulífeyrisþega?

Örorkulífeyri er ætlað að bæta upp tekjutap af völdum orkutapsins. Örorkulífeyrir að viðbættum barnalífeyri skal því aldrei vera hærri en nemur tekjutapi sjóðfélagans. Til að meta þetta tap eru reiknaðar út viðmiðunartekjur sjóðfélagans. Viðmiðunartekjurnar byggja á meðaltali tekna sjóðfélagans síðustu fjögur almanaksár fyrir orkutapið. Ef þetta fjögurra ára meðaltal er sjóðfélaganum óhagstætt vegna sjúkdómsforfalla er heimilt að leggja til meðaltal tekna lengra aftur í tímann eða allt að átta árum. Tekjutap sjóðfélagans eru metið í sérstakri tekjuskoðun sem fer fram ársfjórðungslega, þar sem viðmiðunartekjur og heildartekjur lífeyrisþegans eru bornar saman.

Hvað er tekjuskoðun?

Þeim sem njóta endurhæfingar- eða örorkulífeyris er skylt að veita sjóðnum upplýsingar um tekjur sínar, þar með talið upplýsingar úr staðgreiðsluskrá ríkisskattstjóra. Ársfjórðungslega fer fram tekjuskoðun á vegum sjóðsins, en þar eru heildartekjur sjóðfélagans bornar saman við viðmiðunartekjur hans. Þar sem endurhæfingar- og örorkulífeyri er aðeins ætlað að bæta tekjutap sjóðfélagans kunna breytingar á tekjum, sem fram koma í tekjuskoðun að hafa áhrif á greiddan lífeyri, til hækkunar eða lækkunar eða geta jafnvel leitt til þess að lífeyrir fellur alveg niður. Lækki lífeyrir vegna tekjuskoðunar er lífeyrisþeganum send tilkynning þess efnis, sem sýnir á hverju lækkunin er byggð.

Ef ég vinn á meðan örorka varir og borga í lífeyrissjóð, hvað verður um þau viðbótarréttindi sem ég ávinn mér – hækkar örorkulífeyririnn minn þá?

Nei, ef þú ert að einhverju leyti að vinna á meðan örorka varir heldur þú áfram að bæta í iðgjaldasjóðinn og þar með að auka eftirlaunaréttindi. Slík iðgjöld myndu hins vegar ekki breyta réttindum gagnvart örorku sem búið er að úrskurða.

Getur svört vinna haft áhrif á örorkulífeyrisgreiðslur?

Lífeyrisþegi sem vinnur svarta vinnu er að taka áhættu af ýmsu tagi, þar með talið gagnvart lífeyristekjum sínum. Veiti sjóðfélagi rangar upplýsingar um tekjur sínar, þ.m.t. vegna tekna sem ekki hafa verið gefnar upp til skatts, er heimilt að skerða eða fella niður lífeyri til viðkomandi sjóðfélaga.

Hvert sný ég mér ef ég sæki um örorkulífeyrir og hef greitt í fleiri en einn lífeyrissjóð?

Nægjanlegt er að sækja um til þess sjóðs sem þú greiddir til síðast. Sá sjóður mun senda afrit af umsókn til annarra sjóða þar sem þú átt réttindi. Samt sem áður er rétt að fylgjast með því hvort úrskurðað er frá öllum sjóðum. Það getur þú gert með því að fara inn á lífeyrisgáttina og sjá hvar þú átt réttindi og skoða hvort þú hafir ekki fengið úrskurð frá öllum. Í vissum tilfellum geta lítil réttindi flust milli sjóða. Hvað varðar ákvæði um greiðslutíma og þess háttar þá er litið sameiginlega á greiðslur til lífeyrissjóða við úrskurð, eins og nánar er rakið í samkomulagi um samskipti lífeyrissjóða.

Hvernig er fjárhæð endurhæfingar- og örorkulífeyris ákveðin?

Fjárhæðin ræðst af stöðu réttindasjóðs sjóðfélaga við orkutap, hvort hann á rétt á framreikningi, hvert örorkuhlutfallið er og af öðrum tekjum sjóðfélagans. Við lífeyrisúrskurð er réttindasjóði sjóðfélaga breytt í örorkulífeyri í samræmi við Töflu III í samþykktum sjóðsins. Eigi sjóðfélagi rétt á framreiknuðum réttindum bætast þau við þau réttindi sem réttindasjóðurinn gefur. Þá þarf að taka tillit til hversu mikið orkutapið er metið í prósentum talið. Ef orkutap er til að mynda metið 50% á sjóðfélaginn rétt á 50% af reiknuðum lífeyrisréttindum (bæði þeim hluta sem reiknaður er út frá réttindasjóði og þeim sem kemur úr framreikningi, séu slík réttindi til staðar). Loks þarf að skoða hvaða aðrar tekjur sjóðfélagi hefur. Skilyrði fyrir því að fá greiddan endurhæfingar- og örorkulífeyri er að sjóðfélagi hafi orðið fyrir tekjutapi vegna örorkunnar. Samanlagður örorku- og barnalífeyrir getur aldrei orðið hærri en nam tekjutapi sjóðfélagans. Tekjutapið er metið með því að bera saman heildartekjur sjóðfélagans eftir orkutap og viðmiðunartekjur hans fyrir orkutapið.

Er hámark á greiðslum örorkulífeyris?

Já – samkvæmt samþykktum sjóðsins getur samanlagður örorku- og barnalífeyrir sem sjóðfélagi fær greiddan aldrei numið hærri fjárhæð en því tekjutapi sem sjóðfélaginn hefur orðið fyrir vegna orkutapsins. Ekki er hámark á þeim réttindum sem sjóðfélagar geta áunnið sér til örorkulífeyris. Þau ráðast alfarið af þeim iðgjöldum sem greidd eru til sjóðsins og þeirri ávöxtun sem sjóðurinn nær. Hins vegar er örorkulífeyrir í eðli sínu afkomutrygging fyrir sjóðfélaga þegar hann missir tekjur vegna orkutaps sem varir lengur en sex mánuði. Örorkulífeyri er ætlað að tryggja tekjutap og greiðist á meðan örorka varir, sem getur verið allt fram að eftirlaunaaldri. Örorkulífeyririnn ræðst því annars vegar af þeim réttindum sem sjóðfélaginn hefur áunnið sér og hins vegar af því tekjutapi sem hann hefur orðið fyrir.

Af hverju hefur örorkulífeyrir minn lækkað?

Ef örorkulífeyrisgreiðslur þínar hafa lækkað er líklegast að það sé í kjölfarið á tekjuskoðun, sem hefur leitt í ljós að aðrar tekjur þínar hafa hækkað og hefur áhrif á lífeyrisgreiðslur þínar. Samanlagðar örorku- og barnalífeyrisgreiðslur eiga ekki að vera hærri en nemur því tekjutapi sem sjóðfélaginn varð fyrir vegna orkutapsins. Einnig getur örorkuprósenta hafa breyst, t.d. lækkað úr 100% í 75%. Þú átt að hafa fengið sendar skýringar á þessari breytingu. Vinsamlega hafðu samband við starfsfólk sjóðsins ef þig vantar upplýsingar eða frekari skýringar.

Af hverju hefur örorkulífeyrir minn hækkað?

Ef örorkulífeyrisgreiðslur þínar hafa hækkað er líklegast að það sé í kjölfarið á tekjuskoðun, sem hefur leitt í ljós að aðrar tekjur þínar hafa lækkað og hefur áhrif á lífeyrisgreiðslur þínar. Samanlagðar örorku- og barnalífeyrisgreiðslur eiga ekki að vera hærri en nemur því tekjutapi sem sjóðfélaginn varð fyrir vegna orkutapsins. Hafir þú áður haft tekjur sem lækkuðu lífeyri þinn, en á þessu hefur orðið breyting, kann það að vera skýringin. Þá getur breyting á örorkuprósentu einnig valdið þessu, t.d. að hún hafi hækkað úr 75% í 100%. Vinsamlega hafðu samband við starfsfólk sjóðsins ef þig vantar upplýsingar eða frekari skýringar.

Af hverju hefur örorkulífeyrir minn fallið niður?

Ef örorkulífeyrisgreiðslur til þín hafa fallið niður geta verið á því nokkrar skýringar:

- Líklegast er að það sé vegna þess að tekjuskoðun hafi leitt í ljós að aðrar tekjur þínar hafa hækkað, þannig að heildartekjur þínar fyrir utan tekjur frá lífeyrissjóðnum séu nú orðnar hærri en viðmiðunartekjur þínar fyrir orkutap.

- Örorkulífeyrisgreiðslur geta einnig hafa stöðvast þar sem ekki hefur verið skilað inn gögnum vegna endurmats. Örorkumat er tímabundið og endurmat fer fram reglulega. Sinni lífeyrisþegi ekki óskum um nýjar heilsufarsupplýsingar eða mæti ekki í læknisskoðun ef eftir því hefur verið leitað, eru greiðslur stöðvaðar þar til bætt hefur verið úr.

- Einnig kunna örorkulífeyrisgreiðslur að hafa fallið niður vegna breytingar á örorkuhlutfalli. Fari örorkuhlutfall niður fyrir 50% fellur réttur til örorkulífeyris niður.

Hver svo sem ástæðan er fyrir því að örorkulífeyrisgreiðslur til þín hafa fallið niður ættir þú að hafa fengið tilkynningu um það. Vinsamlega hafðu samband við starfsfólk sjóðsins ef þig vantar upplýsingar eða frekari skýringar.

Hvenær klárast örorkulífeyrisgreiðslurnar til mín?

Örorkulífeyrir er í eðli sínu afkomutrygging fyrir sjóðfélaga, þegar hann missir tekjur vegna orkutaps sem varir í sex mánuði eða lengur. Örorkulífeyri er ætlað að tryggja tekjutap og greiðist meðan örorka varir og tekjutap er til staðar. Örorkulífeyrisgreiðslur geta hins vegar fallið niður, svo sem ef aðrar tekjur sjóðfélaga eru það háar að ekki er lengur um tekjutap að ræða. Þetta er metið reglulega með tekjuskoðunum. Þá geta örorkulífeyrisgreiðslur fallið niður nái sjóðfélaginn starfsorku á nýjan leik þannig að örorkuhlutfall fari niður fyrir 50%. Einnig eru örorkulífeyrisgreiðslur stöðvaðar, sinni lífeyrisþegi ekki óskum um nýjar heilsufarsupplýsingar við endurmat. Þá falla örorkulífeyrisgreiðslur niður þegar sjóðfélagi nær 67 ára aldri og færist yfir á eftirlaun.

Hvað gerist þegar örorkulífeyrisþegi nær eftirlaunaaldri?

Þegar örorkulífeyrisþegi nær 67 ára aldri falla örorkulífeyrisgreiðslur til hans niður, en hann fær þess í stað greidd eftirlaun. Ekki þarf að sækja sérstaklega um þessa breytingu. Það á einnig við vegna örorkulífeyrisþega, sem greiðslur hafa verið stöðvaðar til vegna of hárra tekna eftir tekjuskoðun.

Hvernig eru eftirlaun örorkulífeyrisþega ákveðin?

Þegar örorkulífeyrisþegi nær 67 ára aldri falla örorkulífeyrisgreiðslur til hans niður, en þess í stað fær hann greidd eftirlaun. Eftirlaun til örorkulífeyrisþega eru ákvörðuð með sama hætti og eftirlaun til annarra sjóðfélaga, þ.e. að réttindasjóði lífeyrisþegans er breytt í eftirlaun í samræmi við töflu II í samþykktum sjóðsins. Eftirlaunin byggja því á fjárhæð réttindasjóðsins og geta verið hærri eða lægri en sá örorkulífeyrir sem sjóðfélaginn naut, enda hafa bæði iðgjöld og ávöxtun sjóðsins áhrif á réttindasjóðinn.

Hvernig breytist réttindasjóður öryrkja á meðan hann er á örorkulífeyri?

Réttindasjóður sjóðfélaga sem er á örorkulífeyri er tengdur eignavísitölu sjóðsins og ávaxtast þannig í samræmi við ávöxtun sjóðsins á hverjum tíma, líkt og hjá öðrum sjóðfélögum.

Ef örorkulífeyrisþeginn er með framreikning í úrskurði sínum, þá bætist við réttindasjóð hans framreikningsiðgjald, samhliða greiðslum örorkulífeyris, líkt og hans sé virkur greiðandi í sjóðinn.

Séreign

Getur launagreiðandi neitað launamanni að greiða í viðbótarlífeyrissparnað?

Nei, samkvæmt ákvæðum kjarasamninga er launagreiðandi skyldugur að greiða 2% mótframlag með framlagi starfsmanns, enda leggi starfsmaðurinn fram a.m.k. 2% iðgjald í viðbótarlífeyrissparnað. Ákvæði kjarasamninga eru lágmarkskjör samkvæmt lögum (55/1980) og því ekki undanþæg.

Hvar get ég séð hvað ég á inni í séreign?

Þú getur fylgst með séreigninni þinni með því að fá aðgang að sjóðfélagavef Stapa. Einnig getur þú haft samband við sjóðinn og fengið sent yfirlit.

Hvenær má ég taka út séreignarsparnaðinn?

Viðbótarlífeyrissparnað má taka út við 60 ára aldur, þó ekki fyrr en tvö ár eru liðin frá því fyrsta greiðsla barst sjóðnum. Hægt er að taka hann út í einu lagi eða dreifa honum á lengri tíma með mánaðarlegum greiðslum, allt eftir vali eigandans. Hvað borgar sig fer allt eftir aðstæðum hvers og eins, s.s. með tilliti til skattgreiðslna. Einnig má taka út séreignarsparnað þegar eigandi verður fyrir orkutapi, en þá með jöfnum greiðslum á sjö árum. Sjá nánar ákvæði laga (11. gr.). Ef inneign er lægri en tiltekin upphæð má þó greiða hana út í einni greiðslu, sjá nánar ákvæði reglugerðar.

Get ég tekið út séreignina mína ef ég verð öryrki?

Rétthafi sem verður fyrir orkutapi sem metið er 100% á einnig rétt á að fá inneign sína greidda út með jöfnum greiðslum, á eigi skemmri tíma en sjö árum eða þeim tíma sem vantar upp á 60 ára aldur. Sjá nánar ákvæði laga.

Greiði ég skatta af úttekt séreignarsparnaðar?

Já, sömu reglur gilda um skattgreiðslur af útborgun séreignarsparnaðar og af launagreiðslum.

Hefur útborgun viðbótarlífeyrissparnaðar áhrif á tekjur frá Tryggingastofnun?

Greiðslur úr viðbótarlífeyrissparnaði hafa ekki áhrif á grunnlífeyri eða tekjutryggingu frá Tryggingastofnun. Þær geta hins vegar haft áhrif á aðrar bætur frá stofnuninni – sjá nánar á vef Tryggingastofnunar.

Hvaða sparnaðarleiðir á ég að velja fyrir viðbótarlífeyrissparnað?

Hvaða sparnaðarleiðir á að velja í viðbótarlífeyrissparnaði er mjög persónubundið og fer eftir því hversu mikla áhættu viðkomandi einstaklingur er tilbúinn að taka. Í því efni skiptir aldur viðkomandi líka miklu máli. Almenna reglan er sú að áhættusamari leiðir gefa hærri ávöxtun til lengri tíma litið. Vert er þó að hafa í huga að þetta stenst ekki alltaf og oft getur liðið langur tími frá fjárfestingu þar til áhættutakan er verðlaunuð, með verðhækkunum á undirliggjandi eignum. Því er mikilvægt að kynna sér þær leiðir sem eru í boði og velja þá leið sem þú ert sátt/sáttur við. Með áhættu er fyrst og fremst verið að vísa til þess hve mikið fjárfestingarnar sveiflast í verði, bæði hækka og lækka. Hlutabréf sveiflast þannig mun meira í verði en skuldabréf. Yfirleitt er talið að hlutabréf gefi betri ávöxtun til lengri tíma en skuldabréf. Þó geta komið löng tímabil, svo sem eins og áratugur, þar sem þetta á ekki við. Meðal annars þess vegna skiptir aldur þess sem sparar miklu máli. Því eldri sem viðkomandi er, þeim mun minni áhættu ætti hún/hann að taka. Með því móti eru minni líkur á að miklar lækkanir á eignaverði, sem gætu átt sér stað rétt áður en viðkomandi fer að taka út sparnaðinn, hafi áhrif tekjurnar á eftirlaunaaldrinum. Jafnvel þótt slíkar lækkanir kunni að vera tímabundnar þá geta þær varað nógu lengi til að hafa umtalsverð áhrif á hag eftirlaunamannsins.

Um sparnaðarleiðir sem Stapi býður upp á má finna upplýsingar hér.

Þarf að greiða kostnað vegna séreignar hjá Stapa?

Hjá Stapa er enginn upphafskostnaður eða söluþóknun. Viðskipta- og umsýslukostnaður er mismunandi milli eignasafna, 0,2-0,62%, en tekið er tillit til kostnaðar í ávöxtun safnanna.

Hvernig ber ég mig að ef ég vil hefja viðbótarlífeyrissparnað hjá Stapa?

Það er einfalt að hefja viðbótarlífeyrissparnað. Þú getur skilað inn umsókn rafrænt eða prentað út og sent undirritaða til sjóðsins. Sjóðurinn undirritar síðan fyrir sitt leyti og sendir þér eintak. Annað eintak af samningnum er sent til launagreiðandans, ásamt bréfi frá sjóðnum. Mikilvægt er að sjóðfélagi fylgist með að launagreiðandi hefji frádrátt vegna séreignar samkvæmt launaseðli og að iðgjöldin ásamt mótframlagi skili sér til sjóðsins. Hægt er að skoða greidd iðgjöld á sjóðfélagayfirliti eða á vef sjóðfélaga. Hafið samband við sjóðinn ef einhver misbrestur verður á því að launagreiðandi hefji greiðslur.

Hvað er viðbótarlífeyrissparnaður?

Viðbótarlífeyrissparnaður er valfrjáls sparnaður, sem ætlað er að auka lífeyrisréttindi þátttakenda. Með þátttöku í viðbótarlífeyrissparnaði getur viðkomandi tryggt sér meiri sveigjanleika við starfslok eða haft rýmri fjárráð fyrst eftir að lífeyrisaldri er náð. Um viðbótarlífeyrissparnað gilda sérstök ákvæði í lögum. Viðbótarlífeyrissparnaður nýtur sérstakrar verndar og er sérlega hagstætt sparnaðarform til að auka lífeyrisréttindi. Þátttakendur í viðbótarlífeyrissparnaði eru kallaðir rétthafar. Um hagkvæmni viðbótarlífeyrissparnaðar má fræðast hér.

Ef ég er að greiða í lífeyrissjóð, þarf ég þá nokkuð að borga í viðbótarlífeyrissparnað?

Viðbótarlífeyrissparnaður er val og því er svarið við þessari spurningu háð því að hvað spyrjandinn vill. Greiðslum úr skyldutryggingu lífeyrissjóða og frá almannatryggingum er ekki ætlað að tryggja að einstaklingar haldi óbreyttum tekjum eftir að þeir fara á eftirlaun. Venjulega er talað um að markmiðið með greiðslum frá þessum aðilum sé um 70% af meðalárstekjum viðkomandi á starfsævinni. Þar er þó ekki á vísan að róa, enda ræðst þetta m.a. af ákvörðun stjórnvalda um lífeyri frá almannatryggingum hverju sinni og ávöxtun lífeyrissjóða yfir starfsævina. Þá geta árstekjur verið mjög sveiflukenndar, þannig að meðalárstekjur yfir starfsævina geta verið allt aðrar en tekjur viðkomandi rétt fyrir starfslok, svo að mörgu er að hyggja. Viðbótarlífeyrissparnaður getur því verið þörf búbót þegar kemur að eftirlaunaárunum. Bæði er hægt að nýta hann til að skapa meiri sveigjanleika við starfslok eða til að hafa rýmri fjárráð fyrst eftir að eftirlaunaaldri er náð.

Hverjir mega bjóða upp á viðbótarlífeyrissparnað?

Sérstakt starfsleyfi frá fjármálaráðherra þarf til að mega bjóða upp á viðbótarlífeyrissparnað. Lífeyrissjóðir hafa slíkt starfsleyfi, auk þess geta líftryggingafélög, bankar, sparisjóðir og verðbréfafyrirtæki sótt um slíkt leyfi.

Er allur viðbótarlífeyrissparnaður séreignarsparnaður?

Flestir aðilar sem bjóða upp á viðbótarlífeyrissparnað gera það í formi séreignarsparnaðar. Ekkert í ákvæðum laga segir þó að viðbótarlífeyrissparnaður þurfi að vera í séreign. Séreignarsparnaðarformið er samt sem áður svo algengt að oft er talað um séreign og viðbótarlífeyrissparnað sem einn og sama hlutinn. Hefðbundinn sparnaður er þó einnig séreignarsparnaður þótt hann sé ekki viðbótarlífeyrissparnaður.

Hvað þýðir séreignarsparnaður?

Séreignarsparnaður, eins og nafnið bendir til, er sparnaður sem er séreign viðkomandi einstaklings og geymdur á einkareikningi hans. Þetta er ólíkt því sem er yfirleitt í skyldutryggingu hjá lífeyrissjóðum, þar sem sjóðfélagarnir spara saman og sjóðurinn er sameign þeirra. Séreignarsparnaður erfist í samræmi við reglur erfðalaga. Þegar talað er um séreignarsparnað er oft átt við viðbótarlífeyrissparnað, en um hann gilda sérstök ákvæði í lögum.

Erfist séreignarsparnaður?

Já, hann er séreign rétthafans og erfist við fráfall. Séreignarsparnaðurinn er þá greiddur út til lögerfingja í samræmi við ákvæði erfðalaga.

Hverjir eru helstu kostir viðbótarlífeyrissparnaðar?

Viðbótarlífeyrissparnaður er mjög hagstætt sparnaðarform. Hagkvæmnin felst í atriðum eins og skattahagræði, mótframlagi, áhrifum á aðra bótaflokka og því að viðbótarlífeyrissparnaður er ekki aðfararhæfur.

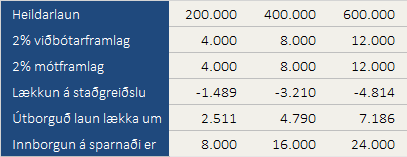

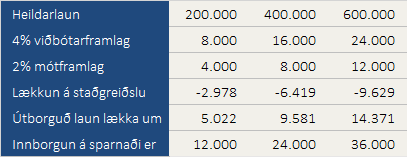

Ekki er greiddur skattur af því iðgjaldi sem lagt er í viðbótarlífeyrissparnað (allt að 4% af launum) og ekki er greiddur fjármagnstekjuskattur af fjármagnstekjum heldur. Þetta er í raun skattfrestun, þar sem greiddur er tekjuskattur af viðbótarlífeyrissparnaði þegar hann kemur til útborgunar. Greiði launamaður a.m.k. 2% iðgjald í viðbótarlífeyrissparnað er launagreiðandi skuldbundinn til að greiða 2% mótframlag, sem segja má að jafngildi 2% launahækkun.

Eftirfarandi töflur sýna yfirburði þessa sparnaðar mjög greinilega.

Útgreiðslur úr viðbótarlífeyrissparnaði hafa, ólíkt öðrum fjármagnstekjum, ekki áhrif á vaxta- eða barnabætur og ekki á grunnlífeyri og tekjutryggingu frá Tryggingastofnun. Þá er viðbótarlífeyrissparnaður ekki aðfararhæfur, sem þýðir að hann er varinn gegn skuldheimtumönnum lendi viðkomandi í fjárhagserfiðleikum. Ekki er hægt að ganga að viðbótarlífeyrissparnaði einstaklings þótt hann geti ekki greitt skuldir sínar.

Hver er munurinn á viðbótarlífeyrissparnaði og hefðbundnum sparnaði?

Munurinn felst í binditíma, skattalegri meðferð, mótframlagi og því að viðbótarlífeyrissparnaður er ekki aðfararhæfur. Viðbótarlífeyrissparnaður er bundinn fram að 60 ára aldri og er þá laus til útborgunar í einu lagi eða á lengri tíma eftir vali eiganda. Binditími hefðbundins sparnaðar getur verið mjög mismunandi og í sumum tilfellum enginn. Um hagkvæmni þessa sparnaðarforms má fræðast hér.

Hvers vegna er viðbótarlífeyrissparnaður hagstæður sparnaður?

Fræðast má um helstu kosti viðbótarlífeyrissparnaðar hér.

Hvers vegna er viðbótarlífeyrissparnaður þægilegt sparnaðarform?

Gera þarf sérstakan samning við lífeyrissjóðinn um viðbótarlífeyrissparnað. Eftir að hann hefur verið gerður sér launagreiðandinn um að draga iðgjaldið af laununum þínum og skila því til sjóðsins, ásamt eigin mótframlagi. Sem launamaður þarft þú ekkert að aðhafast frekar. Sjóðurinn sér um að framlagið skili sér til ávöxtunar. Sjóðurinn sér jafnframt um að ávaxta inneign þína og bregðast við breytingum sem verða á mörkuðum og þú getur fylgst með árangrinum á heimasíðu sjóðsins og hvernig þín inneign breytist með því að fá aðgang að sjóðfélagavefnum. Umsókn um viðbótarlífeyrissparnað má finna hér. Þú getur einnig haft samband við okkur í síma 460-4500.

Verð ég að hafa viðbótarlífeyrissparnað hjá sama aðila og skylduiðgjaldið er greitt til?

Nei, þú getur valið hvert iðgjöld í viðbótarlífeyrissparnað eru greidd, en það þarf að vera til aðila sem hefur heimild til að veita viðbótarlífeyrissparnaði móttöku. Margir aðilar hafa slíka heimild. Launagreiðanda er skylt, að beiðni launamanns, að draga iðgjaldið af launum hans og skila því til þess vörsluaðila sem launamaðurinn hefur valið. Gera þarf sérstakan samning við vörsluaðila viðbótarlífeyrissparnaðar þegar sá sparnaður er hafinn. Umsókn um viðbótarlífeyrissparnað hjá Stapa má finna hér. Þú getur líka haft samband við okkur í síma 460-4500.

Get ég ráðið hvert ég borga viðbótarlífeyrissparnaðinn?

Já, þú getur valið hvert iðgjöld í viðbótarlífeyrissparnað eru greidd, en það þarf að vera til aðila sem hefur heimild til að veita viðbótarlífeyrissparnaði móttöku. Margir aðilar hafa slíka heimild. Launagreiðanda er skylt, að beiðni launamanns, að draga iðgjaldið af launum hans og skila því til þess vörsluaðila sem launamaðurinn hefur valið. Gera þarf sérstakan samning við vörsluaðila viðbótarlífeyrissparnaðar þegar sá sparnaður er hafinn. Umsókn um viðbótarlífeyrissparnað hjá Stapa má finna hér. Þú getur líka haft samband við okkur í síma 460-4500.

Hvað á ég að borga í viðbótarlífeyrissparnað?

Launamaður getur valið um hversu hátt iðgjald hann vill borga í viðbótarlífeyrissparnað. Rétt er þó að hafa í huga að iðgjald upp að 4% er frádráttarbært frá skatti og jafnframt að iðgjaldið þarf að vera a.m.k. 2% til að launagreiðanda sé skylt að leggja fram 2% mótframlag. Því má segja að iðgjald á bilinu 2-4% sé hagkvæmast.

Hvernig er eftirlit með því að iðgjaldi í viðbótarlífeyrissparnað sé skilað?

Hjá Stapa lífeyrissjóði gilda sömu reglur um innheimtu og eftirlit með iðgjaldagreiðslum í viðbótarlífeyrissparnað eins og í skyldutryggingu lífeyrisréttinda.

Fylgir samningurinn sem ég hef gert um viðbótarlífeyrissparnað þegar ég skipti um vinnuveitanda?

Nei, samningur sem gerður er milli launamanns og vörsluaðila viðbótarlífeyrissparnaðar beinist að tilteknum launagreiðanda. Ef launamaður skiptir um launagreiðanda, þá fer samningurinn ekki sjálfkrafa á milli. Því er nauðsynlegt að ganga frá nýjum samningi. Nýjan samning má finna á umsóknarvef.

Hvernig er viðbótarlífeyrissparnaður skattlagður?

Iðgjöld launamanns, allt að 4% af heildarlaunum, er ekki skattlagt, þar sem draga ber iðgjaldið frá tekjum áður en skattar eru reiknaðir. Þá er ekki greiddur fjármagnstekjuskattur af viðbótarlífeyrissparnaði og inneign í viðbótarlífeyrissparnaði er ekki framtalsskyld. Viðbótarlífeyrissparnaður er á hinn bóginn skattlagður á sama hátt og laun þegar hann kemur til útborgunar. Því er hér einungis um skattfrestun að ræða. Nánari upplýsingar um skattamál má finna á vef ríkisskattstjóra.

Hvað þýðir skattfrestun og af hverju er hún hagstæð?

Skattfrestun þýðir að ekki eru greiddir tekjuskattar af innborgun í viðbótarlífeyrissparnað (þ.e. af iðgjöldum upp að 4% af heildarlaunum) og ekki fjármagnstekjuskattur af fjármagnstekjum á meðan viðbótarlífeyrissparnaður er til ávöxtunar. Hér er þó aðeins um frestun að ræða, þar sem greiddur er tekjuskattur af útgreiðslum þegar viðbótarlífeyrissparnaður er greiddur út. Skattfrestun er fyrst og fremst hagkvæm vegna þess að tekjur fólks eru yfirleitt lægri á eftirlaunaaldri en þær eru á vinnualdri. Þetta þýðir að skatthlutfall af útgreiðslum lífeyrissparnaðar er alla jafna lægra en það hefði verið af launum við innborgun. Þótt þetta eigi við almennt kunna að vera á þessu undantekningar. Stærsta hagræðið við viðbótarlífeyrissparnað er þó án efa mótframlag launagreiðanda.

Er ekki óhagstætt að fá undanþágu frá fjármagnstekjuskatti en borga fullan tekjuskatt af útborgunum úr séreign, þar með talið af ávöxtuninni?

Nei, viðbótarlífeyrissparnaður ætti í öllum tilfellum að vera hagstæðari. Í fyrsta lagi er ekki greiddur tekjuskattur af innborgun í viðbótarlífeyrissparnað, en innborgun á hefðbundinn sparnað er eftir skatta. Þessi skattfrestun er yfirleitt hagstæð. Þá er ekki greiddur fjármagnstekjuskattur af viðbótarlífeyrissparnaði á ávöxtunartímanum, á meðan árlega er greiddur fjármagnstekjuskattur af hefðbundnum sparnaði. Auk þessa greiðir launagreiðandi mótframlag til viðbótarlífeyrissparnaðar, sem ekki á við um hefðbundinn sparnað.

Er ég ekki orðin of gömul/orðinn of gamall til að borga í séreignarsjóð?

Viðbótarlífeyrissparnaður er alltaf hagstæður, vegna mótframlags launagreiðanda og þess skattalega hagræðis sem í honum felst. Æskilegast er þó að byrja snemma á sparnaði. Þannig safnast mest fyrir og frelsi til að ákveða starfslok eða njóta eftirlaunaáranna verður meira.

Hvaða sparnaðarleiðir býður Stapi upp á?

Stapi býður upp á þrjár mismunandi sparnaðarleiðir í viðbótarlífeyrissparnaði. Lögð er áhersla á áhættudreifingu í öllum söfnunum, en þau eru samt sem áður mismunandi áhættusöm. Mesta áhættan er í Áræðna safninu, en þar er hlutfall hlutabréfa hæst. Það safn er ætlað þeim sem eiga langt eða nokkuð í að ná eftirlaunaaldri. Ekki er ráðlagt að spara í því safni eftir 55 ára aldur. Næst er Varfærna safnið. Það er ætlað þeim sem vilja taka minni áhættu og þeim sem komnir eru yfir 55 ára aldur. Safnið er samt sem áður ávaxtað í markaðsverðbréfum, sem þýðir að alltaf verða einhverjar markaðssveiflur í ávöxtun safnsins, þótt þær verði að öllu jöfnu minni en í Áræðna safninu. Minnsta áhættan er í Innlána safninu. Það er eingöngu ávaxtað í verðtryggðum og óverðtryggðum innlánum og er því ekki háð markaðssveiflum. Ávöxtun þess fer þó mjög eftir því hvaða kjör eru boðin á innlánum á hverjum tíma. Þetta safn er einkum ætlað þeim sem komnir eru á lífeyrisaldur og byrjaðir að taka sparnaðinn út, sem og þeim sem ekki hafa áhuga á að taka markaðsáhættu sem fjárfesting í verðbréfum hefur alltaf í för með sér.

Hverjir eru kostir Stapa sem ávöxtunaraðila?

Stapi lífeyrissjóður hefur langa reynslu af ávöxtun fjármuna og hefur á að skipa reynslumiklu fólki á því sviði. Sjóðurinn hefur boðið upp á viðbótarlífeyrissparnað síðan 1999. Sjóðurinn hefur því reynslu af þeim sveiflum sem hafa verið á innlendum og erlendum mörkuðum. Sjóðurinn býður upp á þrjár mismunandi leiðir til ávöxtunar, sem bera með sér mismunandi áhættu. Öllum söfnum hjá Stapa er stýrt, þannig að brugðist er við þeim breytingum sem verða í efnahagslífi og á mörkuðum hverju sinni. Lögð er áhersla á góða áhættudreifingu og trausta áhættustýringu. Árangurinn hefur verið góður, en frekari upplýsingar um hann má sjá hér.

Get ég skipt um sparnaðarleiðir?

Já, þú getur skipt um sparnaðarleiðir eftir vali. Það er þó aðeins hægt einu sinni í mánuði. Flutningurinn fer fram fyrsta dag næsta mánaðar.

Hver er kostnaðurinn við að flytja milli sparnaðarleiða hjá sjóðnum?

Ekki er tekið gjald við að flytja á milli leiða hjá sjóðnum.

Get ég flutt séreignarsparnað milli vörsluaðila?

Já, hægt er að flytja viðbótarlífeyrissparnað milli vörsluaðila. Uppsagnarfrestur tveir mánuðir sbr. ákvæði laga (9. gr.)

Hvernig flyt ég séreignarsparnað milli vörsluaðila?

Ef flytja á séreignarsparnað til Stapa þarf að óska eftir flutningi á eyðublaði hjá þeim vörsluaðila sem inneign á að flytjast frá eða á eyðublaði sem starfsfólk Stapa útbýr. Ef ætlunin er jafnframt að byrja að greiða til Stapa þarf að gera samning um séreignarsparnað við sjóðinn á umsóknarvef.

Ef flytja á séreignarsparnað frá Stapa þarf að fylla út umsókn um breytingu á séreignarsparnaði á umsóknarvef sjóðsins.

Ef greiða á séreign inn á lán, þá hafið samband við RSK (leidretting.is) vegna breytinga á vörsluaðila séreignarsparnaðar.

Hvað kostar að flytja séreignarsparnað milli vörsluaðila?

Kostnaður við að flytja séreignarsparnað milli vörsluaðila kann að vera mismikill eftir ákvörðun viðkomandi vörsluaðila. Stapi tekur ekki sérstakt gjald fyrir að flytja frá Stapa og greiðir ekki flutningsgjald til annarra vörsluaðila fyrir þá sem flytja sparnaðinn til Stapa.

Hvernig fæ ég upplýsingar um viðbótarlífeyrissparnað minn?

Þú getur fengið upplýsingar um viðbótarlífeyrissparnað þinn með aðgangi að sjóðfélagvef lífeyrissjóðsins. Þar er bæði hægt að fylgjast með iðgjaldaskilum og ávöxtun á séreigninni. Á heimasíðu Stapa er líka að finna margháttaðar upplýsingar um séreignarsparnað hjá sjóðnum.

Get ég nýtt séreignarsparnað minn til að afla mér húsnæðis?

Stjórnvöld hafa veitt tímabundna heimild til að ráðstafa greiddum iðgjöldum séreignarsparnaðar til öflunar húsnæðis. Á það bæði við um framlag launamanns, allt að 4% af heildarlaunum, og mótframlag launagreiðanda, allt að 2% af heildarlaunum. Í þessu er fólgið verulegt skattahagræði þar sem ekki er greiddur skattur af iðgjöldum séreignarsparnaðar.

Lög sem heimila ráðstöfun séreignarsparnaðar inn á íbúðarlán hafa verið framlengd og gilda nú til 31. desember 2024. Sækja þurfti sérstaklega um framlenginguna á www.leidretting.is.

Þann 1. júlí 2017 tóku gildi lög nr. 111/2016 um stuðning til kaupa á fyrstu íbúð. Þeir sem keyptu sína fyrstu fasteign eftir 1. júlí 2014 geta sótt um þetta úrræði. Ákvæði laganna taka yfir eldra úrræði vegna húsnæðissparnaðar.

Sjá nánar á vefsíðu Skattsins.

1. Hvernig er hægt að ráðstafa séreignarsparnaði vegna húsnæðiskaupa?

a) Ráðstöfun inn á fasteignaveðlán

Heimilt er upp að vissu marki að ráðstafa séreignarsparnaði skattfrjálst inn á höfuðstól fasteignaveðlána íbúðarhúsnæðis til eigin nota. Þetta úrræði hefur verið framlengt og gildir nú til 31. desember 2024.

Sækja þurfti um framlengingu fyrir 30. september 2023 á vef ríkisskattstjóra www.leidretting.is. Ef ekki var sótt um framlengingu lauk ráðstöfun séreignarsparnaðar en hægt er að hefja ráðstöfun að nýju með nýrri umsókn.

b) Húsnæðissparnaður vegna kaupa á fyrstu íbúð

Með lögum nr. 111/2016, um stuðning til kaupa á fyrstu íbúð, eru lögfestar heimildir til úttektar á séreignarsparnaði fyrir þá sem ekki hafa átt íbúðarhúsnæði áður. Slíkur sparnaður kallast húsnæðissparnaður.

Með lögunum er veittur réttur til að nýta séreignarsparnað skattfrjálst sem innborgun eða til að greiða niður höfuðstól lána sem tekin eru vegna kaupa á fyrstu íbúð.

Hægt er að nýta séreignarsparnað á 10 ára samfelldu tímabili og velur umsækjandi hvenær ráðstöfunartímabil hefst. Fólki er frjálst að skipta um húsnæði á tímabilinu en skilyrði er að kaup á nýrri íbúð fari fram innan 12 mánaða frá sölu þeirrar íbúðar sem veitti réttinn í upphafi.

Sækja þarf um úttekt séreignarsparnaðar á vef ríkisskattstjóra innan tólf mánaða frá undirritun kaupsamnings um fyrstu íbúð eða frá því að nýbygging fær fastanúmer í fasteignaskrá Þjóðskrár Íslands.

Sjá nánar á vefsíðu Skatttsins.

2. Hvaða séreignarsparnað má ég nota til að ráðstafa inn á lán eða í húsnæðissparnað?

a) Ráðstöfun inn á fasteignalán

Hægt er að nýta séreignarsparnað sem fellur til á tímabilinu frá 1. júlí 2014 til að ráðstafa inn á lán. Eingöngu er þó hægt að nýta séreignarsparnað sem fellur til eftir að umsókn um ráðstöfun var skilað inn til ríkisskattstjóra. Sjá nánar á www.leidretting.is.

b) Húsnæðissparnaður vegna kaupa á fyrstu íbúð

Hægt er að nýta iðgjöld sem greidd eru frá 1. júlí 2014 til húsnæðissparnaðar vegna fyrstu íbúðar sbr. lög nr. 111/2016 og reglugerð nr. 555/2017.

Rétthafi sem hóf uppsöfnun iðgjalda til öflunar íbúðarhúsnæðis eftir 1. júlí 2014 en hafði ekki nýtt sér þá heimild við gildistöku laga nr. 111/2016 er heimilt að nýta iðgjöld frá þeim tíma. Rétthafi velur ráðstöfunartímabil innan þeirra tímamarka sem RSK setur.

Hér að neðan eru dæmi af leiðbeiningavef Skattsins.

3. Ég hef verið að nýta eldri úrræði til að greiða inn á lán. Þarf ég að gera eitthvað?

Þeir sem hafa nýtt sér eldra úrræði um ráðstöfun séreignarsparnaðar inn á húsnæðislán þurfa að ákveða hvort þeir vilji halda því áfram eða ekki. Óska þarf eftir framlengingunni á vef ríkisskattstjóra www.leidretting.is fyrir 30. september 2023. Ef ekki er sótt um framlengingu fyrir þann tíma lýkur ráðstöfun séreignarsparnaðar. Hægt er að sækja um ráðstöfun að nýju með nýrri umsókn.

Ef um fyrstu íbúð var að ræða getur þú átt rétt á að nýta þér úrræði laga nr. 111/2016 sem tóku gildi þann 1. júlí 2017. Sjóðurinn hvetur rétthafa til að kanna slíkt hjá ríkisskattstjóra.

Sækja þarf um fyrir hvern og einn einstakling, hvort sem hann er einhleypur, í hjúskap eða uppfyllir skilyrði samsköttunar. Umsóknir um ráðstöfun séreignarsparnaðar þurfa að berast ríkisskattstjóra.

Nánari upplýsingar vef Skattstjóra.

4. Ef ég vil nýta séreignarsparnað sem húsnæðissparnað til kaupa á húsnæði síðar, hvernig og hvenær þarf ég að gera það?

Sækja þarf um úttekt séreignarsparnaðar innan 12 mánaða frá undirritun kaupsamnings vegna íbúðarhúsnæðis. Ef um nýbyggingu er að ræða þarf umsókn að berast innan 12 mánaða frá því að húseignin fær skráningarnúmer í fasteignaskrá Þjóðskrár. Sótt um á vef ríkisskattstjóra www.leidretting.is.

Þangað til þarftu ekki að gera annað en að greiða í séreignarlífeyrissjóð svo innstæða sé fyrir hendi þegar íbúðarhúsnæði er keypt eða byggt. Hægt er að sækja um séreignarsparnað hjá Stapa lífeyrissjóði hér.

Starfsfólk Stapa mun veita þér nánari upplýsingar um þessa tegund sparnaðar í síma 460-4500 eða ef þú sendir fyrirspurn á stapi@stapi.is

5. Hvernig sæki ég um að ráðstafa séreignarsparnaði inn á lán?

a) Innborgun inn á fasteignaveðlán

Sótt er um á vefnum www.leidretting.is. Sækja þarf um fyrir hvern og einn einstakling, hvort sem hann er einhleypur, í hjúskap eða uppfyllir skilyrði samsköttunar.

b) Húsnæðissparnaður til kaupa á fyrstu íbúð

Sækja þarf um úttekt séreignarsparnaðar innan 12 mánaða frá undirritun kaupsamnings vegna íbúðarhúsnæðis. Ef um nýbyggingu er að ræða þarf umsókn að berast innan 12 mánaða frá því að húseignin fær skráningarnúmer í fasteignaskrá Þjóðskrár. Sótt um á þjónusturvef ríkisskattstjóra. Umsókninni þarf að fylgja þinglýstur kaupsamningur eða afsal, vottorð um skráningu húsnæðis í þjóðskrá ef um nýbyggingu er að ræða og gögn um lán vegna kaupanna.

6. Þarf að sækja um fyrir báða aðila, ef ég er í hjúskap eða sambúð?

Já, ráðstöfun séreignarsparnaðar er ráðstöfun einstaklingsbundinna réttindi. Sækja þarf um fyrir hvern og einn einstakling, hvort sem hann er einhleypur, í hjúskap eða uppfyllir skilyrði samsköttunar. Sjá nánar á www.leidretting.is og vef Skattsins

7. Hvað ef aðstæður breytast og ég vil hætta við?

Ef aðstæður breytast, t.d. vegna sölu fasteignar, breytinga á hjúskaparstöðu, veðlánum eða séreignarsjóði, þarf að sækja um þær breytingar á www.leidretting.is, þar sem einnig er að finna frekari upplýsingar.

8. Þarf ég að vera með samning um séreignarsparnað til að geta ráðstafað honum inn á lán eða til húsnæðissparnaðar?

Já, til að þessi ráðstöfun sé möguleg þarft þú að vera með samning um séreignarsparnað við vörsluaðila sem hefur heimild til móttöku slíks sparnaðar. Hægt er að sækja um séreignarsparnað hjá Stapa lífeyrissjóði á umsóknarvef. Starfsfólk Stapa mun veita þér nánari upplýsingar í síma 460-4500 eða ef þú sendir fyrirspurn á stapi@stapi.is.

Tilgreind séreign

Hvað er tilgreind séreign?

Tilgreind séreign varð til í kjölfar kjarasamnings ASÍ og SA þar sem m.a. var samið um 3,5% þrepaskipta hækkun á mótframlag launagreiðanda í lífeyrissjóð. Frá 1.7.2017 geta sjóðfélagar ákveðið hvort þessi hækkun fer í tilgreinda séreignadeild í stað tryggingadeildar.

Nafnið, tilgreind séreign, er tilkomið vegna þess að sjóðfélagi verður að tilgreina ef hann vill að hækkun á mótframlagi atvinnurekanda, allt að 3,5%, verð sett í tilgreinda séreign. Ef sjóðfélagi tilkynnir ekkert til sjóðsins þá rennur hækkunin í tryggingadeild.

Hverjar voru hækkanir á mótframlagi launagreiðenda samkvæmt kjarasamningi ASÍ og SA?

Framlag atvinnurekenda í lífeyrissjóð skv. samningum breyttist á eftirfarandi hátt:

- 2016: Framlag atvinnurekenda hækkaði 1. júlí 2016 um 0,5% stig og varð 8,5%.

- 2017: Framlag atvinnurekenda hækkaði 1. júlí 2017 um 1,5% stig og varð 10%.

- 2018: Framlag atvinnurekenda hækkaði 1. júlí 2018 um 1,5% stig og varð 11,5%.

Hægt er að sjá samninginn hér.

Framlagi launþega er áfram 4%.

Hversu hátt hlutfall getur farið í tilgreinda séreign?

Hægt að ráðstafa allt að 3,5% í tilgreinda séreign.

Hvernig er tilgreind séreign öðruvísi en séreignarsparnaður?

Tilgreind séreign er hluti af skylduiðgjaldi í lífeyrissjóð á meðan séreignarsparnaður er viðbótariðgjald í lífeyrissjóð. Einnig gilda aðrar reglur um útgreiðslur tilgreindrar séreignar en séreignarsparnað.

Þarf að greiða kostnað vegna tilgreindrar séreignar hjá Stapa?

Hjá Stapa er enginn upphafskostnaður eða söluþóknun. Viðskipta- og umsýslukostnaður í tilgreindri séreign er 0,68% en tekið er tillit til kostnaðar í ávöxtun safnsins.

Frá hvað tíma get ég ráðstafað hluta iðgjalds í tilgreinda séreign?

Hægt er að hefja ráðstöfum í tilgreinda séreign frá 1. júlí 2017. Eftir að tilkynningin hefur móttekin af lífeyrissjóðnum geta liðið allt að 2 mánuðir þar til ráðstöfun iðgjalds er framkvæmd.

Hvað þurfa sjóðfélagar að hafa í huga við ákvörðun um hvort eigi að færa hækkun mótframlags í tilgreinda séreign?

Val um það hvort iðgjald skuli renna í tilgreinda séreignardeild í stað tryggingadeildar er undir ákvörðun sjóðfélaga komið.

Vilji sjóðfélagi ráðstafa iðgjaldi umfram 12% í tilgreinda séreign, þarf hann að fylla út tilkynningu og skila inn til sjóðsins. Ef ekki er skilað inn rafrænt þarf frumrit að berast sjóðnum. Á tilkynningunni er að finna ítarlegar upplýsingar um tilgreinda séreign og hvaða þætti sjóðfélagi þarf að skoða áður en tekin er ákvörðun um hvernig iðgjaldinu er ráðstafað. Með tilkynningunni staðfestir sjóðfélagi að hann hafi kynnt sér þær reglur sem gilda um tryggingavernd í tryggingadeild sjóðsins annars vegar og þær reglur sem gilda um tilgreinda séreignardeild hins vegar.

Með ráðstöfun iðgjalds í tilgreinda séreign ávinnst ekki, hvað þau iðgjöld snertir, réttur til ævilangs lífeyris, örorkulífeyris, þ.m.t. framreiknings né makalífeyris. Þannig er eðlismunur á þeim réttindum sem ávinnast í samtryggingu annars vegar og í tilgreindri séreign hins vegar samkvæmt ákvæðum samþykkta sjóðsins eins og þau eru á hverjum tíma.

Réttindi í tryggingadeild geta verið verðmæt tryggingaréttindi. Eðli málsins samkvæmt geta greiðslur á grundvelli þeirra numið hærri eða lægri fjárhæð en sem nemur uppsöfnuðum iðgjöldum sem greidd hafa verið til sjóðsins. Samhengi er milli fjárhæðar greiddra iðgjalda og þeirra réttinda sem sjóðfélagi ávinnur sér í tryggingadeild. Af því leiðir að ef sjóðfélagi ákveður að ráðstafa hluta af iðgjaldi í tilgreinda séreignardeild í stað tryggingadeildar ávinnur hann sér minni tryggingaréttindi í samtryggingu en að sama skapi meiri réttindi í tilgreindri séreign.

Iðgjöld í tilgreinda séreign eru séreign sjóðfélaga. Falli hann frá greiðist hún til erfingja og skiptist skv. reglum erfðalaga.

Ég vil ráðstafa hluta eða allri hækkun mótframlags í tilgreinda séreign. Hvað þarf ég að gera?

Þú þarft að upplýsa lífeyrissjóðinn um það með því að fylla út tilkynningu.

Með tilkynningunni staðfestir sjóðfélagi að hann hafi kynnt sér þær reglur sem gilda um tryggingavernd í tryggingadeild sjóðsins annars vegar og þær reglur sem gilda um tilgreinda séreignardeild hins vegar.

Hvaða reglur gilda um útborgun á tilgreindri séreign?

Útgreiðsla vegna aldurs

Sjóðfélaga er heimilt að hefja úttekt úr tilgreindri séreignardeild frá 62 ára aldri og skulu greiðslur þá dreifast að lágmarki á þann tíma sem hann á eftir fram að 67 ára aldri. Heimilt er að víkja frá fyrrgreindum endurgreiðslutíma ef innstæðan er undir 500.000 kr. Viðmiðunarfjárhæð þessi breytist árlega í hlutfalli við breytingu á vísitölu neysluverðs miðað við grunnvísitölu 173,5 stig. Fjárhæðin er kr. 1.595.100 miðað við vísitölu í september 2022 (553,5).

Útgreiðsla vegna örorku

Verði rétthafi öryrki og orkutap metið 100% af trúnaðarlækni sjóðsins á hann rétt á að fá inneign sína í tilgreindri séreignardeild greidda út með jöfnum árlegum greiðslum á sjö árum. Heimilt er að víkja frá fyrrgreindum endurgreiðslutíma ef innstæðan er undir 500.000 kr. Viðmiðunarfjárhæð þessi breytist árlega í hlutfalli við breytingu á vísitölu neysluverðs miðað við grunnvísitölu 173,5 stig. Fjárhæðin er kr. 1.595.100 miðað við vísitölu í september 2022 (553,5).

Ef örorka er metin lægri en 100% lækkar þá árleg útborgun í hlutfalli við lækkun örorkuprósentunnar og úttektartíminn lengist samsvarandi.

Útgreiðsla vegna andláts

Við andlát rétthafa greiðist inneign í tilgreindri séreignardeild til erfingja og skiptist milli þeirra eftir reglum erfðalaga um lögerfðir.

Láti rétthafi ekki eftir sig maka eða barn rennur innstæðan til dánarbúsins og gildir þá ekki takmörkunin í 2. málsl. 2. mgr. 8. gr. laga nr. 129/1997 með síðari breytingum.

Greiði ég skatta af úttekt tilgreindrar séreignar?