Almennar upplýsingar um sjóðfélagalán Stapa lífeyrissjóðs

1. Grunnupplýsingar

Þessar upplýsingar eru settar fram á grundvelli 12. greinar laga nr. 118/2016 og hefur að geyma upplýsingar um lánaframboð Stapa lífeyrissjóðs, kt. 601092-2559, Strandgötu 3, 600 Akureyri.

Stapi lífeyrissjóður veitir sjóðfélögum sínum lán að uppfylltum skilyrðum sem fram koma í lánareglum sjóðsins.

Ekki eru takmarkanir á því í hvaða tilgangi lán er nýtt, enda séu skilyrði lánareglna uppfylltar m.a. varðandi greiðslugetu og veðsetningu.

2. Tegundir lána, lánstími, vextir og tryggingar

2.1 Tryggingar

Sjóðfélagalán eru aðeins veitt gegn veði í íbúðarhúsi í eigu lántaka og verður húsnæðið að vera staðsett á Íslandi.

Lánshlutfall, þ.e. áhvílandi uppreiknaðar veðskuldir að viðbættu láni sjóðsins, mega ekki vera hærra en 70% af kaupverði eða nýjasta fasteignamati íbúðarhúsnæðis.

Ef lánshlutfall vegna lántöku eða veðflutnings lána hjá sjóðnum er umfram 60% af markaðsverði er almennt gerður áskilnaður um að lán Stapa sé á 1. veðrétti. Þá má lánshlutfall ekki vera umfram 100% af samtölu brunabóta- og lóðarmats. Ef lánshlutfall er hærra en 50% áskilur sjóðurinn sér rétt til að gera ríkari kröfu um gæði veðs og niðurstöðu greiðslumats.

Þrátt fyrir framangreindar reglur um veðhlutfall getur fjárhæð láns aldrei orðið hærri en 75.000.000 kr.

Við kaup fasteignar skal miðað við kaupverð.

Við endurfjármögnun er miðað við nýjasta fasteignamat eignarinnar frá Þjóðskrá. Þó er sjóðnum heimilt að taka mið af kaupverði samkvæmt kaupsamningi ef kaupverð var lægra en fasteignamat, sé kaupsamningur yngri en 24 mánaða þegar lánsumsókn berst.

2.2 Lánstími

Lánstími sjóðfélagalána er að lágmarki 5 ár og að hámarki 40 ár.

Gjalddagar sjóðfélagalána Stapa lífeyrissjóðs eru 12 á ári.

Heimilt er að greiða upp lán hvenær sem er á lánstímanum án þóknunar.

2.3 Verðtryggð lán

Sjóðfélagalán Stapa eru verðtryggð með vísitölu neysluverðs. Þegar lán er verðtryggt breytist höfuðstóll lánsins í sömu hlutföllum og vísitalan. Verðbætur leggjast við höfuðstól lánsins og vextir og afborgun eru reiknaðir af verðbættum höfuðstól. Grunnvísitala skuldabréfsins er staða vísitölunnar þegar lánið var tekið. Verðtryggð lán bera yfirleitt lægri vexti en óverðtryggð lán og greiðslubyrði þeirra er almennt lægri framan af lánstímanum.

2.3.1 Verðtrygging - skýringardæmi

Verðtryggt lán að fjárhæð 10.000.000 kr. Við útgáfu þess er vísitala neysluverðs 100. Á fyrsta gjalddaga hefur vísitalan hækkað og stendur í 101. Áður en hægt er að reikna út afborgun og vexti lánsins á þessum fyrsta gjalddaga þarf að bæta verðbótum við höfuðstól lánsins.

Uppreiknaður höfuðstóll er þá: 10.000.000 *101/100 = 10.100.000 kr. Verðbætur lánsins eru því 100.000 kr. og vextir og afborgunarhluti er reiknaður af verðbættum höfuðstól.

2.4 Fastir eða breytilegir vextir

Sjóðfélagar geta valið á milli lána með föstum vöxtum eða breytilegum vöxtum.

2.4.1 Lán með föstum vöxtum

Vextir lána með föstum vöxtum haldast óbreyttir út lánstíma. Stjórn Stapa tekur ákvörðum um fasta vexti nýrra lána á hverjum tíma. Ákvörðun stjórnar Stapa um breytingu á föstum vöxtum gildir aðeins um ný lán frá þeim tíma sem ákvörðun er tekin. Vextir eldri lána breytast ekki við slíka ákvörðun.

2.4.2 Lán með breytilegum vöxtum

Þegar lán er með breytilegum vöxtum geta vaxtakjör breyst á lánstímanum samkvæmt ákvörðun stjórnar Stapa lífeyrissjóðs. Við ákvörðun vaxta er einkum horft til ávöxtunarkröfu á skráðum verðtryggðum skuldabréfum með ríkisábyrgð, vaxtakjara á markaði á sambærilegum lánum og áhættumats sjóðsins. Allar breytingar á vöxtum eru tilkynntar á heimasíðu sjóðsins a.m.k. 30 dögum áður en þær taka gildi. Heildarfjárhæð sem neytandi skal greiða, heildarlántökukostnaður og árleg hlutfallstala kostnaðar, getur breyst ef fasteignalán er með breytilegum forsendum og getur það leitt til aukins kostnaðar fyrir lántaka.

2.4.3 Fastir eða breytilegir vextir - skýringardæmi

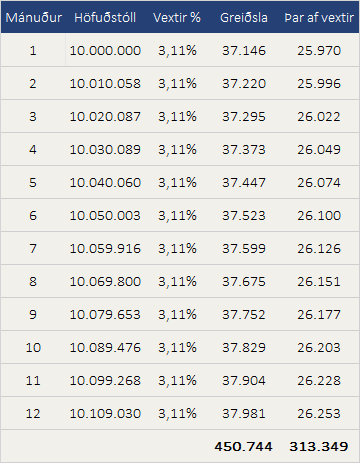

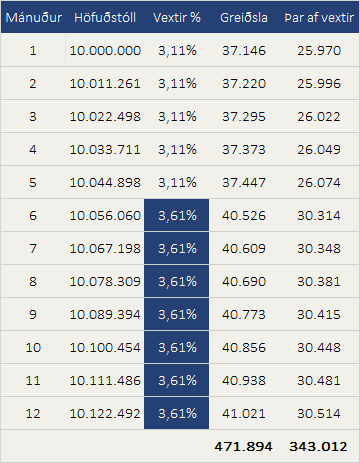

Lán með jöfnum greiðslum, höfuðstóll í upphafi er 10.000.000 kr. og vextir eru 3,11% í upphafi en hækka í 3,61% eftir fimm mánuði. Ef lánið er á föstum vöxtum hefur slík hækkun engin áhrif en hækkar greiðslubyrði láns með breytilega vexti. Reiknað er með 2,5% verðbólgu sem er verðbólgumarkmið Seðlabanka Íslands.

Vextir óbreyttir Vextir breytast

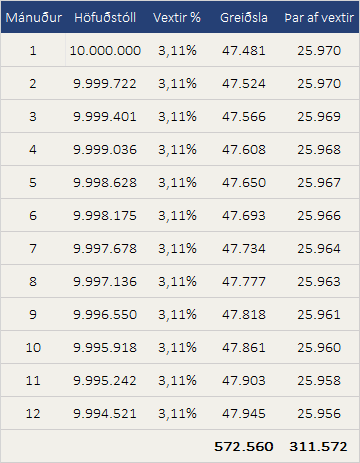

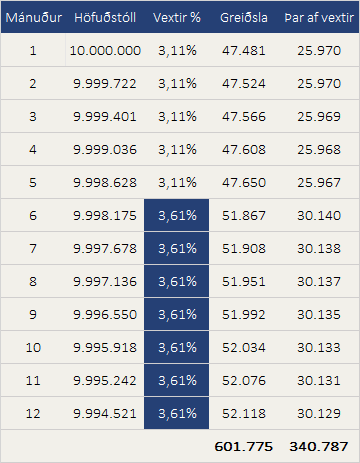

Lán með jöfnum afborgunum, höfuðstóll í upphafi er 10.000.000 kr. og vextir eru 3,11% í upphafi en hækka í 3,61% eftir fimm mánuði. Ef lánið er á föstum vöxtum hefur slík hækkun engin áhrif en hækkar greiðslubyrði láns með breytilega vexti. Reiknað er með 2,5% verðbólgu sem er verðbólgumarkmið Seðlabanka Íslands.

Vextir óbreyttir Vextir breytast

2.5 Jafngreiðslulán (annuitet) eða jafnar afborganir

Mánaðarleg greiðsla af láni skiptist í afborgun verðbætts höfuðstóls og greiðslu vaxta.

Greiðsla = afborgun verðbætts höfuðstóls + vextir

Sjóðfélagar geta valið á milli svonefndra jafngreiðslulána (annuitet) og lána með jöfnum afborgunum.

2.5.1 Jafngreiðslulán (annuitet)

Þegar lán er með jöfnum greiðslum er mánaðarleg greiðsla af láninu sú sama út lánstímann en breytist þó í takt við verðbólgu. Hlutfall á milli afborgunar höfuðstóls og greiðslu vaxta breytist þegar líður á lánstímann.

Til að byrja með er hlutfallið sem fer í afborgun höfuðstóls lágt og vaxtagreiðslan há. Þetta breytist þegar líður á lánstímann en þá hækkar afborgun höfuðstóls og vaxtagreiðslan lækkar í samræmi við lægri höfuðstól. Mánaðarleg greiðsla af jafngreiðsluláni er lægri til að byrja með en á láni með jöfnum afborgunum.

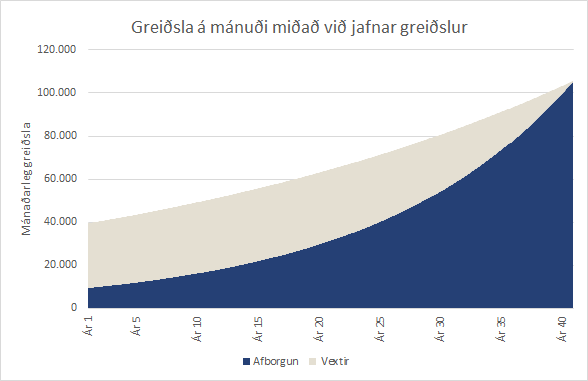

Myndin hér að neðan sýnir þróun mánaðarlegra greiðslna af 10.000.000 kr. láni sem greitt er með jöfnum greiðslum til 40 ára. Vextir eru 3,6% og reiknað er með 2,5% verðbólgu sem er verðbólgumarkmið Seðlabanka Íslands.

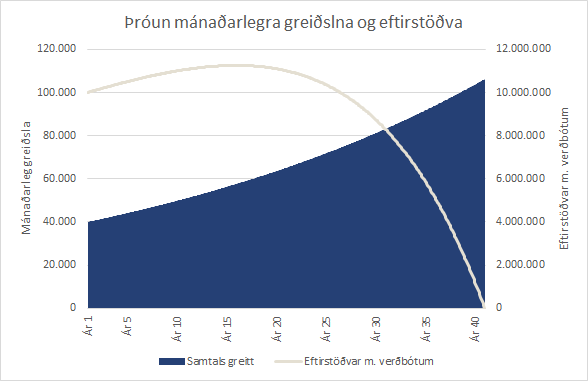

Hér að neðan sést þróun mánaðarlegra greiðslna af sama láni og þróun eftirstöðva höfuðstóls með verðbótum.

2.5.2 Jafnar afborganir

Þegar lán er með jöfnum afborgunum er afborgun höfuðstóls sú sama út lánstímann en breytist þó í takt við verðbólgu. Greiðslubyrði af lánum með jöfnum afborgunum er hærri til að byrja með en lækkar þegar líður á lánstímann þar sem greiðsla vaxta lækkar í takt við lækkun höfuðstóls.

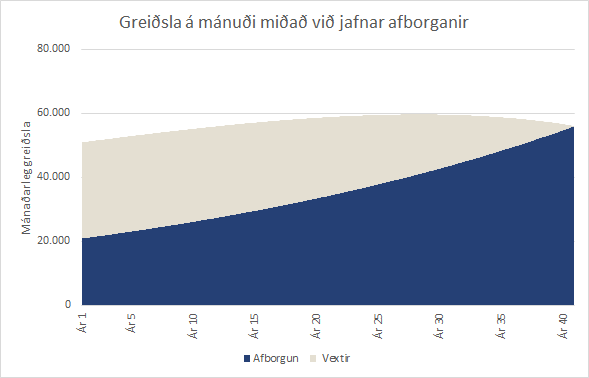

Myndin hér að neðan sýnir þróun mánaðarlegra greiðslna af 10.000.000 kr. láni sem greitt er með jöfnum afborgunum til 40 ára. Vextir eru 3,6% og reiknað er með 2,5% verðbólgu sem er verðbólgumarkmið Seðlabanka Íslands.

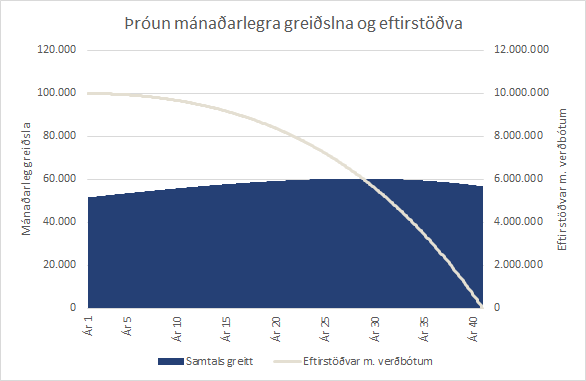

Hér að neðan sést þróun mánaðarlegra greiðslna af sama láni og þróun eftirstöðva höfuðstóls með verðbótum.

3. Kostnaður

3.1 Árleg hlutfallstala kostnaðar

Árleg hlutfallstala kostnaðar (ÁHK) er prósentutala þar sem vextir og lántökukostnaður er mældur á ársgrundvelli. Neytendur geta borið saman þessa einu tölu og fundið út hvaða lánveitandi er með hagkvæmast lánstilboðið.

Heildarfjárhæð sem lántaki greiðir, heildarlántökukostnaður og árleg hlutfallstala kostnaðar getur breyst ef fasteignalán er með breytilegum forsendum (t.d. breytilegir vextir) og það getur leitt til aukins kostnaðar fyrir lántaka.

3.2 Kostnaður í tengslum við lántöku

Ýmis kostnaður fellur til í tengslum við lántöku og er hann dreginn frá útborgaðri lánsfjárhæð í upphafi. Kostnaður sem greiða þarf til Stapa, svo sem lántökugjald og gjald vegna greiðslumats greiðast samkvæmt gjaldskrá Stapa. Einnig þarf að greiða gjald vegna þinglýsingar skjala skv. gjaldskrá Sýslumanns hverju sinni.

4. Skýringardæmi um heildarfjárhæð, veðsetningarhlutfall o.fl.

Hér að neðan eru skýringardæmi um þær tvær tegundir lána sem Stapi býður upp á. Í öllum dæmunum er miðað við eftirfarandi forsendur:

- Lánsfjárhæð 10.000.000 kr.

- Verðmæti eignar 20.000.000 kr.

- Veðsetningarhlutfall 50% (lánsfjárhæð/verðmæti veðs x 100)

- Fastir vextir: 3,6%

- Breytilegir vextir 3,11%

- Verðbólga 2,5% (verðbólgumarkmið Seðlabanka Íslands)

- Lántökugjald 50.000 kr.

- Annar kostnaður: Greiðslumat hjóna 10.000 kr.

- Lántaki sér um þinglýsingu

Í lánareiknivél Stapa er hægt að sjá útreikning miðað við 12 mánaða verðbólgu eða aðrar valdar forsendur.

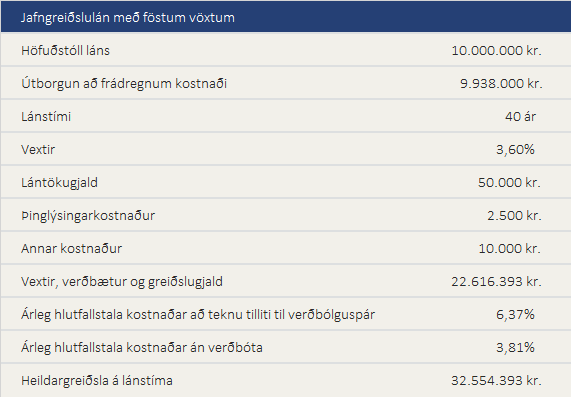

4.1 Jafngreiðslulán með föstum vöxtum

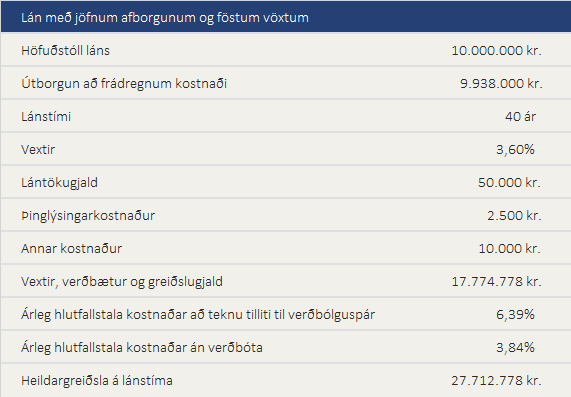

4.2 Lán með jöfnum afborgunum og föstum vöxtum

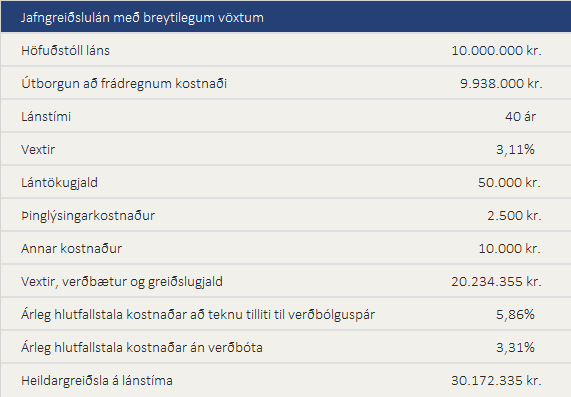

4.3 Jafngreiðslulán með breytilegum vöxtum

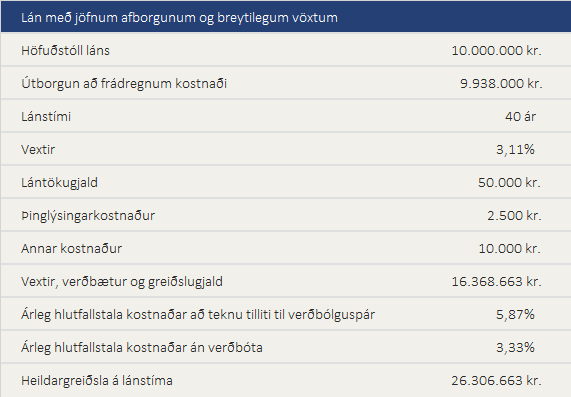

4.4 Lán með jöfnum afborgunum og breytilegum vöxtum

5. Almenn viðvörun

Standi lántaki ekki í skilum með greiðslu afborgana, vaxta eða verðbóta á gjalddaga fellur skuldin öll í gjalddaga án fyrirvara. Skuldara ber að greiða dráttarvexti frá gjalddaga, sem miðast við ákvörðun Seðlabanka Íslands, sbr. 1. mgr. 6. gr. laga nr. 38/2001 ef eigi er staðið í skilum, auk alls kostnaðar sem af vanskilum hlýst.

Send eru út ítrekunarbréf vegna vanskila samkvæmt innheimtuferli Stapa. Sem síðasta úrræði gæti eign sem sett var að veði láns verið seld nauðungarsölu ef ekki er staðið í skilum með greiðslur.